作者:格隆匯·世界末日

一、二十一世紀福克斯的今世來生

你可能沒聽過二十一世紀福克斯公司,但是只要你看過電影,你就絕對聽過二十世紀福克斯!

二十世紀福克斯是一家著名的電影公司,它拍過什么電影和電視劇呢?

1、泰坦尼克號

2、越獄

3、X戰警

4、阿凡達

5、少年派的奇幻漂流

除此之外,還有《死侍》,《神奇四俠》,《時空駭客》,《搏擊俱樂部》《泰坦尼克號》《異形系列》《X檔案》《特工老爹》等著名電影和電視劇!

那么這個二十一世紀福克斯(NYSE:FOX)是個什么鬼呢?

實際上,二十一世紀福克斯是默多克的新聞集團于2013年分拆出來的兩家公司之一。

該公司主要繼承了原新聞集團的廣播電視業務和電影娛樂業務。

實際上,二十世紀福克斯(電影制作公司)是如今二十一世紀福克斯旗下的子公司之一,其另外一個子公司是福克斯電視網等公司。

二、公司簡介

先明確幾個概念,這會對理解美國電視行業的運作方式有所幫助。

Comcast, Time Warner Cable, DirecTV這些公司屬于Television Cable Provider,可以理解為電視信號提供商。這些公司按照各自電視信號傳輸方式與設備的不同,可以進一步分為有線信號提供商、衛星信號提供商等。用戶向這些公司支付訂閱費用,公司為用戶上門安裝電視信號處理設備,之后用戶才可以在電視上觀看電視節目。

電視信號提供商們的主要職能是安裝、調試、維護電視信號傳輸網絡與設備,確保電視信號的穩定傳輸以及傳輸安全,確保電視信號分發準確——也就是說,他們能夠控制的是為訂閱了服務的用戶提供準確的電視信號,當然他們也可以在電視信號中插入廣告,主要是以本地廣告為主。

在他們的收入結構中,用戶訂閱費用是大頭,廣告費用只占小部分。就以Comcast為例,2013年全年的有線通信收入為206億美元,其中的電視服務訂閱費、網絡服務訂閱費、電話服務訂閱費分別占49.7%、24.6%、8.7%,廣告費用只占5%。

ABC, NBC, HBO, Fox這些公司屬于Cable Network,生活中大家所說的電視頻道、電視臺也是指的這些公司(在Fox的年報里,它把電視臺業務和電視節目制作業務分開單獨)。同樣按照傳輸方式的不同,這些公司可以被分為廣播電視、有線電視、衛星電視等。

電視網絡的主要職能,則是電視內容的制作和分發。大多數你在電視節目中看到的廣告都是由他們加進來的,電視信號提供商們對這部分廣告無能為力。在傳統的電視網絡的收入結構中,廣告費用是真正唯一的大頭。以CBS為例,2014年上半年的67億美元收入,其中廣告費用占了51.9%,剩下的收入包括聯營費、訂閱費等。

下面開始今天的主人翁,二十一世紀福克斯公司(以下簡稱為“Fox”)。

Fox最大的控股股東是著名的傳媒大亨:魯伯特·默多克。

目前二十一世紀福克斯的CEO是默多克的兒子:詹姆斯默多克。

二十一世紀福克斯的電視廣播網絡業務的資產組合包括:Fox, FX, FXX, FXM,FS1, Fox News, Fox business Network, Fox Sports, FoxSports News, National Geographic Partners, STAR India以及美國本土的28個電視臺。

Fox有三個主營業務:

1、有限電視節目制作業務(CableNetwork Programing)

2、電視業務(Television,指電視臺和廣播業務)

3、電影制作公司(二十世紀福克斯)

先來介紹下有限電視節目制作(Cable Network Programing):

這項業務也可以理解成電視內容制作,比如Fox news,Fox business week,Fox Sports等都是屬于這塊業務下的資產。

Fox news目前在美國擁有9100萬用戶,Fox business week在美國擁有8400萬用戶,是美國前四大新聞頻道。

Fox Sports net(FSN)是美國最大的區域體育網絡,該頻道主要專注于當地體育項目事件。這種專注于當地體育項目的頻道有著非常強大的客戶站粘性。因為一般球迷都是支持當地球隊的,所以在當地的酒吧里,家里的電視里,基本上都一定必備當地體育項目的頻道。

這塊業務實際上是Fox最重要的業務。2016年,該業務的營業收入是55.12億美金,是Fox公司里收入最豐厚的部門。

該塊業務占到了整個公司總利潤的70%左右,也是整個公司利潤增長的發動機。

在該業務的利潤組成中,有三分之二的收入源自于聯營費,廣告收入僅僅只占到了三分之一。

這也就是為什么Fox廣告收入的風險敞口其實很小。

聯營費主要指的是其他有線電視運營商(內容整合者)為獲得Fox的頻道給Fox支付的費用。

其次再來看下什么是電視業務(Television):

這塊業務并不是指電視劇業務,其主要指的是電視臺和廣播業務。

Fox目前持有28個全功率電視臺,其中有9個位于美國最大的10個指定市場地區(DesignatedMarket Areas,DMAs)

三、投資邏輯以及為什么這個投資機會存在

二十一世紀福克斯是個典型的有強大競爭優勢,但是被市場的偏見誤解的公司。

從分類加總估值法來看(Sum of parts valuation)整個公司目前很便宜。ForwardP/FCF僅僅只有12倍,Forward EV/EBITDA只有8.3倍,以往FOX的股價大部分時間處于17-20倍之間,Forward EV/EBITDA在12-14倍之間。

對一個業務穩定發展的媒體公司,12倍自由現金流確實是一個很低的估值(對應9%的自由現金流收益率)。

如果FOX未來2年估值回歸,回歸到自由現金流的15-20倍,那么意味著大約40%的上升空間,同時目前FOX的股票回購和分紅加在一起的年化收益有7%-7.5%,因此,持有兩年的預期年化收益超過25%。

那么為什么上面這樣的投資機會存在呢?

主要是因為華爾街擔心互聯網正在取代電視,就像互聯網取代收音機,報紙一樣。成年人看電視的時間也確實在逐漸減少。

2015年,美國成年人平均觀看電視的時間是250分鐘每天,比2012年的巔峰值下降了30分鐘。

正是因為這個擔心,FOX才被投資者給出了如此低的估值。

乍一看,這個邏輯其實挺有道理的。但是實際上這個邏輯對FOX這個公司是不適用的,原因有兩個:

1、雖然觀看時間下降,但是廣告商在電視上投放廣告的金額并沒有下降的趨勢。同時媒體公司也在利用互聯網這個平臺,允許用戶在手機和電腦上觀看電視內容(互聯網電視)。

2、默多克很早就看到傳統電視節目可能出現衰退,因此FOX廣播電視業務主要集中在即時新聞和體育內容上面。這兩塊內容在美國是最不受互聯網影響的業務。

人們觀看電視節目的這個習慣是沒有變的,只不過以前是通過電視觀看,現在是通過電腦或者手機來觀看。

在2013年從原默多克的新聞集團分拆出來之后,FOX更像是一個內容提供商,主要提各類即時新聞和體育內容,用戶在電視前,互聯網電視前,電腦前,亦或者手機觀看對FOX影響并不大。

只要這些內容是大眾需要的,觀看形式不重要。互聯網破壞的是分發去掉,優質的內容依舊是大眾所需要的,比如娛樂和體育。

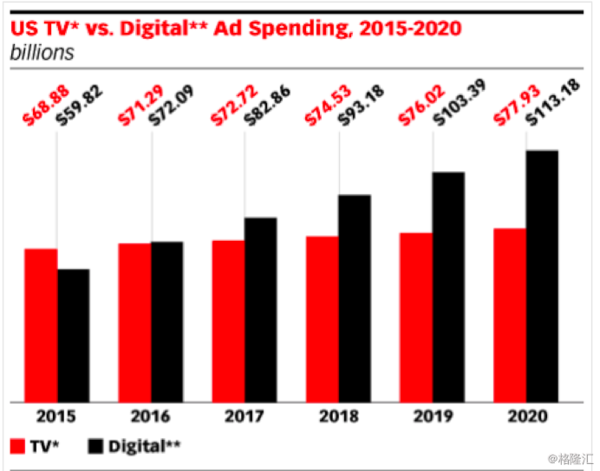

這是美國emarketer給出來的電視廣告和數字廣告在未來5年的走勢圖。

數字廣告在大幅度增加,同時電視廣告并沒有什么衰退。

實際上,在這個互聯網革命中,真正的輸家是廣播和報紙,而不是電視行業。

這也就是為什么蘋果在推出超級電視,亞馬遜搞機頂盒,Netflix會異軍突起。

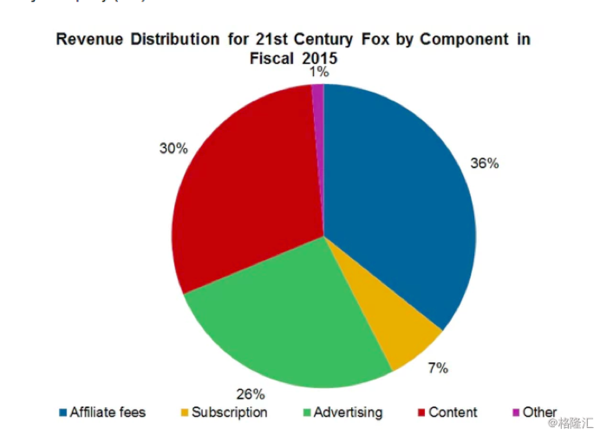

另外,FOX的利潤結構里,有26%來自于電視廣告收入,36%來自于聯營費(affiliate fee),30%來自于內容費用(電視劇和電影)。

上面剛說過,對傳統的電視網絡商來講,廣告是其收入的重中之重。

在這3個利潤收入里,聯營費收入最穩定,因Fox一般和聯營商簽署的是中長期合同,這些合同里規定了每年要繳納的聯營費,因此這塊利潤未來3-5年是非常穩定的。

在這3個利潤收入里,電視廣告的收入最受宏觀經濟的影響,同時最受互聯網影響。

但是,FOX的電視網絡業務的廣告收入很安全,這主要是因為FOX的電視網絡業務主要是以即時新聞和體育為主。

在美國,體育是少數可以確地未來很多年大家依舊會坐在電視前觀看的節目(美國人非常熱愛體育)。

在過去幾年,FOX投了很多錢在體育頻道上,目前FOX的體育頻道組合在美國僅僅次于迪士尼的ESPN。

這里科普下體育頻道有多值錢,迪士尼持有的ESPN是美國最大的體育頻道,ESPN貢獻了迪士尼30%的凈利潤。

很多人以為迪士尼靠電影,靠游樂場賺錢,實際上,電影和游樂場都沒有一個體育頻道ESPN值錢。

ESPN這一個電視頻道,價值大概是500億美金,你可以想象美國人是多么熱愛體育。

FOX是僅次于ESPN最受歡的體育頻道,有全國播放全國橄欖球聯盟(NFL),美國職業棒球大聯盟(MBL),美國運動汽車競賽聯盟(NASCAR),大學橄欖球和棒球聯賽的直播權利。

簡單來講,我認為互聯網不會對FOX產生很大的沖擊,主要是因為FOX更像是內容生產商,互聯網改變的是分發渠道,但是互聯網很難顛覆內容生產商。比如說蘋果的超級電視里搭在的內容還是Fox news,Fox Sports,HBOGo。

對FOX而言,互聯網只是多了一個內容分發渠道而已,并不意味著取代。

四、結語

下面用分類加總估值法來看看這個公司值多少錢。

整個公司的資產分為以下幾類:

1. 有線電視節目制作(Cable Network Programing)

2. 電視業務(Television,指的是電視臺和廣播業務)

3. 電影業務(Filmed Entertainment)

4. 39%英國天空電視臺的股份

5. 30%Hulu的股份

Fox所在的行業最常使用的是EBITDA(OIBDA)倍數估值法。

根據管理層2017年的盈利指引,Fox2017年Cable Networks的EBITDA是54.54億美金,Televisions的EBITDA是0.789億美金,電影制作的EBITDA是12億美金。

如果給Cable Networks9.5倍EBITDA的估值(行業均值是9-12倍),給Television9倍的估值(行業均值是8-10倍),電影制作EBITDA7倍的估值(行業均值6-9倍)。

那么這三塊業務的總價應該是673億美金,這應該還是一個比較保守的估計。

如果再算上Fox持有的Sky,Hulu,Star India等股權的價值,那么總的企業價值應該是778.52億美金。

目前Fox的負債是153億美金,因此公司股權價值應該是625.5億美金。對應的每股股價應該是33.6美金。

因此,按照上面偏保守的估值,Fox目前還有22%的上漲空間。

另外,如果按照自由現金流倍數來古,Fox也是出于偏低估的狀態。目前,Fox的12倍自由現金流確實是一個很低的估值(對應9%的自由現金流收益率)。

如果FOX未來2年估值回歸,回歸到自由現金流的15-20倍(標普500平均水平),那么意味著大約40%的上升空間,同時目前FOX的股票回購和分紅加在一起的年化收益有7%-7.5%,因此,持有兩年的預期年化收益超過25%。

責任編輯:肖舒

- 最新金融觀察 頻道推薦

-

康師傅五年市值蒸發900億港幣 方便面不行了?2017-01-04

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論