全球原油及其他液體燃料供需

在2017年6月份發布的《短期能源展望》報告中,美國能源署(EIA)預計,2017年和2018年,歐佩克原油日均產量將分別為3230萬桶和3280萬桶,同期美國國內原油產量將分別為930萬桶和1000萬桶,后者將超越1970年的960萬桶,達到歷史最高值。

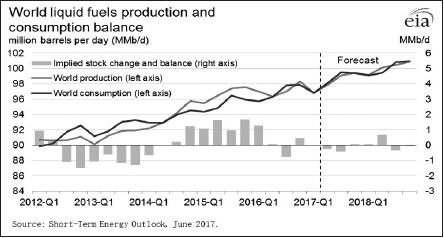

就庫存而言,EIA預計2017年全球原油和其他液體燃料日均庫存將減少20萬桶,而2018年日均庫存將增加10萬桶。EIA還預計,今明兩年布倫特現貨均價將分別為53美元/桶和56美元/桶,WTI現貨均價分別為51美元/桶和54美元/桶。

根據EIA的統計數據,2012年下半年開始至2014年上半年,全球液體燃料的需求量持續高于供應量,從而導致全球液體燃料處于去庫存階段。從2014年6月開始,國際原油經歷了自2008年金融危機以來最為慘烈的下跌走勢。毫無疑問,產量增速蓋過需求增速,成為壓垮油價的首要因素。全球范圍內進入了明顯的增庫存階段,連續的庫存累積對原油價格造成了致命打擊,使得油價長期在底部區間內運行。

與此同時,為了爭奪市場份額,歐佩克在2014年11月的會議中宣布維持3000萬桶的日均產量目標不變,這也導致全球原油生產國之間的競爭進一步加劇。盡管自2016年12月開始,歐佩克國家罕見地與以俄羅斯為代表的非歐佩克國家達成減產協議,并一直延續至今年年底,但借助成本的降低,美國國內原油產量重新進入增長趨勢當中。這也在很大程度上抵消了歐佩克減產對油價的支撐效應。

不過,經過兩年多漫長的調整之后,全球液體燃料供應相對過剩的局面得到很大改善。EIA預計,今年下半年開始至明年全年,全球范圍內的原油及其他液體燃料的供需將逐步趨于平衡。

圖為全球液體燃料日均產量及消費量(單位:百萬桶/日)

全球原油供應情況

全球原油儲量

2008年以來,隨著美國頁巖油等非傳統原油儲量和開采量的急速提升,全球原油“峰值理論”不攻自破,原油市場供應主體發生明顯的變化,以歐佩克為代表的傳統原油供應國,與以美國為首的非傳統原油供應國,在市場份額上展開了激烈的爭奪。

2010年以后,借助頁巖油技術的突破,美國國內頁巖油探明儲量出現爆炸式增長,加之當時國際油價維持在高位,除了美國之外,其他國家原油勘探活動也在大幅增加,進而促使整個世界原油探明儲量的穩步上升。

從全球范圍內來看,已探明原油儲量最大地區毫無疑問依然是中東。其中,沙特原油儲量一直維持穩定且名列前茅。但2010年之后,同為歐佩克成員國的委內瑞拉原油儲量異軍突起,并超越沙特成為全球原油儲量最大的國家。不過,在油價低迷、技術缺失及投資不足的情況下,委內瑞拉原油儲量很難成功轉化為實際產量。

另外,BP2017年統計年鑒的報告顯示,截至2016年,歐佩克國家占據全球原油儲量的比重高達71.5%。其中,委內瑞拉為17.6%,沙特為15.6%。歐佩克組織之外的國家當中,原油儲量最大是加拿大和俄羅斯,占據全球原油儲量的比重分別是10%和6.4%。

BP的統計數據顯示,截至2016年,全球原油已探明儲量約為1.7萬億桶,原油產量則為337.3億桶/年。假設兩者保持不變,全球原油可以繼續開采50.6年。不過,由于開采技術的突破,每年都能發現新的可采儲量,只要新發現的儲量大于開采量,那么,儲采比還會繼續增加。事實上,近幾十年來,全球原油的可采年限不但沒有減少,反而還在增加。

全球原油產量

BP2017年的統計年鑒數據顯示,截至2016年,全球范圍內最大的原油及其他液體燃料的生產國為美國,緊隨其后的是沙特和俄羅斯。由于國際油價持續處于低位,我國國內部分油田2016年陸續關閉,從而導致產量出現下滑,產量排名從2015年的第五位,下滑至2016年的第八位。與此同時,得益于制裁的取消,伊朗原油產量快速增長,2016年已經升至全球第四位,伊拉克和加拿大分列第五位和第六位。

與原油儲量增速相類似,2010年后,得益于高油價及頁巖油壓裂技術的突破,美國國內原油產量出現加速上揚態勢。EIA的數據顯示,2017年6月,美國國內原油日均產量達到929萬桶,在2016年9月創出階段性低點857萬桶之后,已經連續回升。得益于開采成本的不斷走低,以及國際油價的相對穩定,美國國內原油產量處于持續復蘇階段。EIA預計,2017年和2018年,美國國內原油日均產量將分別為930萬桶和1000萬桶,屆時原油產量將創出歷史新高。

2016年11月末,歐佩克與非歐佩克國家達成減產協議,目的是為了平衡國際原油市場,進而促使國際油價止跌回升。在此之后,以沙特為首的歐佩克國家嚴格履行減產協議,其國內產量開始見頂回落。歐佩克6月份月報顯示,去年11月沙特原油日均產量為1062萬桶,今年5月日均產量則為994萬桶,下降了68萬桶,同期整個歐佩克日均產量下降了124萬桶。

全球原油消費量

BP2017年統計年鑒的數據顯示,截至2016年,我國繼續成為僅次于美國的全球第二大原油及其他液體燃料的消費國。

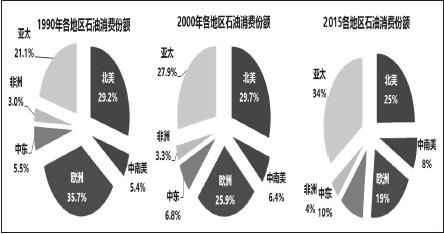

除了我國以外,亞洲其他國家和地區,如印度、日本及韓國的消費量也排在全球前十。可以說,亞洲地區已經超越北美及歐洲地區,成為全球范圍內石油消費最大的區域。

圖為全球各地區石油消費份額

我國原油供需情況

我國原油供應

統計數據顯示,截至2016年,我國原油及其他液體燃料日均產量為399.9萬桶,為全球第八大生產國。在我國,中石油、中石化及中海油旗下都有數家大的油氣田。其中,隸屬于中石油的有大慶油田、長慶油田、延長油田、新疆油田、遼河油田、吉林油田及塔里木油田等;隸屬于中石化的有勝利油田、中原油田及河南油田等;隸屬于中海油的有渤海油田。

即便如此,在強大需求的影響下,我國仍需要大量進口原油,來填補國內需求缺口。隨著我國原油進口量的攀升,及美國進口量的下降,我國已經在某些月份當中超過美國,成為全球原油最大的進口國。自2001年以來,我國原油進口依賴度逐年攀升,截至2017年5月,國內原油進口依賴度逼近70%。

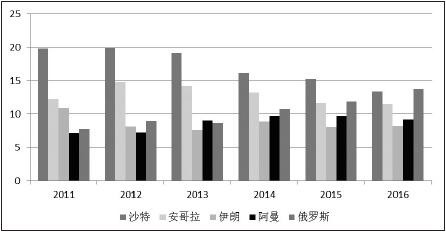

另外,從我國原油進口來源地來看,截至2016年年底,俄羅斯已經超過沙特成為我國原油最大的來源地,其次是安哥拉、阿曼、伊朗等,來自于五個國家的合計進口量占比近56%。從下圖可以看出,我國從沙特進口的原油占總進口量的比重出現了明顯下滑,占比由往年的近20%下滑至15%以下。與此同時,來自于俄羅斯的原油進口占比出現了明顯的上升趨勢,比重已經超過沙特。

圖為我國年度原油進口來源地占總進口量的比重

我國原油消費

盡管我國的原油進口量連年攀升,并由此可以判斷出國內需求的旺盛,但是,自2010年之后,我國的原油表觀需求增速開始走低,這也與我國經濟增速下滑趨勢相吻合。截至2017年5月,表觀消費增速年化率為5.6%,與2016年的5.5%基本持平。

我國原油表觀需求量增速下滑的主要原因是經濟增速的放緩,特別是反映工業活動的柴油產量出現了明顯的放緩跡象。同樣,在2010年觸及高點之后,國內柴油產量增速連年下降,2016年更是出現同比下滑的趨勢。并且,從截至今年4月的數據來看,仍是同比負增長。與此同時,由于國內乘用車市場趨于飽和,汽油產量增速也出現下行趨勢,從而促使我國整個原油加工量增速的下滑。

我國原油進出口權

我國原油進口實行國營貿易管理,同時允許一定數量的非國營貿易進口。出口實行國營貿易和出口配額管理。

我國原油貿易分為國營貿易和非國營貿易。其中,國營貿易進口實行自動進口許可證管理,沒有數量限制,由具有國營貿易進口經營權的企業,申領自動進口許可證,組織進口。具有原油貿易進口經營權的國有企業有:中國中化集團公司、中國國際石油化工聯合有限責任公司(中國石化集團控股)、中國聯合石油有限責任公司(中國石油集團控股)、珠海振戎公司及中海油。擁有原油出口經營權的國有企業有:中國中化集團公司、中國國際石油化工聯合有限責任公司、中國聯合石油有限責任公司。

商務部2017年6月14日的文件顯示,其向32家企業批準了第二批次2292萬噸的原油進口配額,加上第一批的數量,2017年已發放配額總計為9173萬噸,高于2016年的8760萬噸,大幅高于2015年的3760萬噸,連續兩年無進口業績的企業不再安排允許量。

責任編輯:莊婷婷

- 中國女學生在泰國芭提雅遭劫被打暈受傷 被搶財物價值約3萬泰銖2017-07-24

- 破紀錄!李昊桐創大滿貫最好成績 此前僅3人獲得2017-07-24

- 我國三家互聯網企業入圍世界500強 數量與美國持平2017-07-24

- 庫里成都吃火鍋駕輕就熟 被變臉絕技嚇得尖叫連連2017-07-24

- 報告稱2016年德國買房租房價格均上漲1.8% 中國買家數量增加2017-07-24

- 切爾西再次就球員肯尼迪辱華事件道歉:已嚴厲處罰并誠懇地致歉2017-07-24

- 蔡英文欲擺脫“一中”的戰略敗象已畢現2017-07-24

- 韓媒:2016年韓國人赴海外旅游對中國投訴最多 日本排第二2017-07-21

- 中印邊境的局勢緊張 印度掀起“抵制中國貨”浪潮2017-07-21

- 中國建筑上半年新簽合同額11955億元同比增逾3成2017-07-20

- 最新金融觀察 頻道推薦

-

塑料鈔票能否取代紙幣 現金或將成“明日黃花2017-07-24

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論