中國央行:4月開展中期借貸便利操作共4955億元人民幣,六個月期為1280億元人民幣,一年期為3675億元人民幣。4月末中期借貸便利(MLF)余額為41083億元人民幣,3月末余額為40643億元人民幣。

【央行動態】中國央行今天不開展公開市場操作

上月末臨近日終財政支出力度加大,目前銀行體系流動性總量處于適中水平,5月2日不開展公開市場操作。央行公開市場今日將有700億逆回購到期。

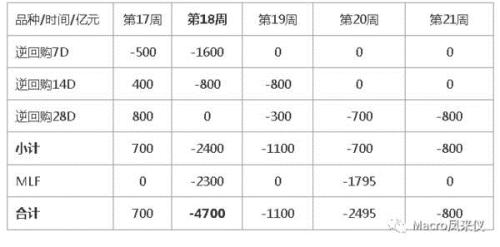

逆回購周二到期700億元,周三到期600億,周四到期500億,周五到期600億。周三有2300億元MLF到期。本周將有4700億逆回購加MLF到期。

【資金動態】五一節后首周就見錢荒 金融監管將集中落地

節后繼續資金荒! 五一假期過后,第一周就有近5000億元資金缺口襲來,整個5月份有9000億元以上資金到期。

如果央行繼續保持4月份的公開投放節奏,后期面臨的流動性壓力不容忽視。而且隨著二季度成為金融監管政策集中落地窗口期, 資金面持續緊張的態勢難以放緩。

金融去杠桿導致無風險利率上升和風險偏好下降,現在到處是資產,不論股票還是商品,抑或是債券,都存在加速下滑的跡象,資金荒已經走在路上。

如果考慮到上市公司財務費用對應銀行間資金利率的跟隨效應,高負債的上市公司還債壓力將持續上升,而且當前未解押股權質押總市值達到4.54萬億,資金緊還債壓力大,股市面臨掣肘壓力可想而知。

1、5月到期資金9095億

五一節后,第一周到期量較大,總額達到4700億元,主要原因是有2300億MLF到期。

統計顯示,5月份內的4周資金分別將到期4700億、1100億、2495億以及800億元。5月整個月份有9095億元資金到期。

我們回顧一下4月份央行的公開操作情況,4月份共進行公開市場操作投放8800億,回籠6700億,實現凈投放1400億。而3月份則累計凈回籠6000億元。

其中,央行在3月底至4月初期間,累計連續13日未進行公開市場操作投放資金,在近年來較為罕見,表明了央行維持穩健中性貨幣政策的決心。

如果5月份央行延續4月份的風格,繼續保持當前公開投放節奏,后期面臨的流動性壓力不容忽視。而且隨著二季度成為金融監管政策集中落地窗口期,資金面持續緊張的態勢難以放緩。

2、Shibor承壓,各種利率高啟

五一勞動節前一周,盡管為凈投放資金,但是Shibor隔夜、1周、2周和1個月仍然全線上漲,周五收盤環比分別上漲20.27BP、10.99BP、7.48BP和1.42BP;DR001和DR007分別環比上升21.04Bp和37.23Bp.

自4月13日以來,每天早上開盤,資金面都呈現偏緊張的狀態,一般到下午尾盤,資金面才會稍有放松,機構的資金需求才會慢慢得到滿足。

4月中旬以來,Shibor持續走高,隔夜拆借利率從4月12日的2.3857%直線上升至4月28日的2.8190%,創2015年4月3日以來新高。國債逆回購利率也持續上揚,4月27日,國債逆回購利率一度飆至12%。

在資金面偏緊,貨幣市場利率走高的情況下,銀行的同業負債成本也有較明顯的上升。

近期銀行的同業存單發行利率再度回升,1個月AAA同業存單的發行利率回升到4.0%以上的水平,3個月和6個月AAA同業存單的發行利率回升到了4.5%附近,雖然比3月下旬的水平略低,但仍處于年內高位。

與此同時,新發城投債、信用債利率跳升。4月中旬以來,各類別城投債一二級市場幾乎全線上漲,從到期平均利率看,以7年期AA級城投債為例,近10日上漲20個BP。從2016年底開始,信用債一直保持上行趨勢,城投債與信用債趨勢保持一致,至今已累計上漲100-200個BP.

從4月下半月以來新發行的信用債品種來看,有多達22只債券發行利率在6.50%以上(含6.50%)。其中,發行利率在7%以上的債券數量,也達到了7只。

利率的高企,已經讓一些發行計劃陸續取消。資料顯示,近幾個交易日,先后有萬科、金地、新興鑄管(行情000778,買入)等發行人的中票、短融取消了債券發行。

3、委外的贖回還未結束

假期當中,不少銀行出面否認了贖回委外資金,但是隨著二三季度委外資金到期,不續作的壓力陡增,一些此前銀行變相通過“委外”流向股市的錢被迫撤回。

“現在贖回的,基本都是虧損的,有提前贖回條款的。”國內一家保險系大型基金公司負責人表示,隨著監管收緊,今年下半年大規模到期后,“不續作潮”會爆發。據西南證券(行情600369,買入)估計,截至2016年末委外資金余額在3.7萬億元左右。

“去年委外量大,到期不再續作,以及委外機構做出一定調整。”一位券商人士認為,隨著“委外”贖回,一些此前銀行變相通過“委外”流向股市的錢被迫撤回。而且大部分委外資金帶有杠桿,對于場內資金的影響其實并不小。

當前市場普遍將銀行購買的非銀理財稱為“委外”,而嚴格意義上,可以提前贖回的“委外”是指為單一資金定制的資管計劃或者基金專戶,因其定制化,故多有提前贖回條款。而一對多的集合資產管理計劃一般不可提前贖回,但當前監管環境下,到期不續作的概率很大。

由于監管對于金融去杠桿的態度堅決,銀行體系縮表將持續進行,資金面短期內還難言改觀。根據中誠信研究院的數據測算,為達到MPA考核的標準,多數銀行都將選擇縮表。

4、資金緊還債壓力大,股市面臨掣肘

資金面的持續偏緊,讓A股在4月份遭遇了年內最大月度跌幅,上證指數從4月10日開始的第二周下跌了1.23%,第三周下跌了2.25%,第四周下跌了0.58%。

資金面的緊張,讓債務高企的上市公司還債壓力明顯上升。統計顯示,上市公司2016年總體負債水平同比上升,其中,有253家公司資產負債率超過70%警戒線,包括不少ST公司和問題公司。

股權質押風險也隨之上升。按照現價來算,當前未解押股權質押總市值為4.54萬億,其中主板2.32萬億,中小板1.51萬億,創業板0.71萬億,按照0.5、0.4、0.3的質押融資率以及質押起始日前30個交易日平均股價折算,以上三個板塊分別融資 1.22萬億、0.63萬億、0.24萬億。

天風證券分析師徐彪認為:

一季度企業利潤收入雙雙上升,但是經營活動現金流占收入的-3.93%,創下近10年來的最低水平,說明企業將賺來的錢都支付了財務費用,企業手里并沒有錢。這對于股票市場來說,是一個壞消息。因為一旦刨除財務費用變動對于企業利潤的影響,則上證估值在2016年幾乎沒有企穩。

從歷史數據來看,財務費用的同比增速往往滯后與銀行間利率(或者說是廣譜利率)大約1-2個季度左右。銀行間利率從去年4季度開始確立上行的趨勢,從目前經濟增長的騰挪空間來看,金融去杠桿大概率要繼續推進,而相應的利率水平也是易漲難跌,所以對于財務費用的增速來說,一季度向上的拐點已經確立,今年應該會繼續上行并維持在較高水平。

今年一季度由于PPI大幅上行推動了盈利和收入的提升,掩蓋了財務費用的大幅回升,但往前看,隨著價格因素的消退,財務費用對于企業盈利的掣肘將逐漸體現出來。

5、是不是配置機會

面對資金面的持續偏緊,而且監管趨嚴背景下市場謹慎情緒濃重。但是市場研究人士也堅信央行會選擇堅定出手,緩解資金壓力。甚至資金利率的沖高反而帶來了更好的配置和交易機會。當然不同資產類別也應該有不同的分配策略。

債券市場主題:吸收籌碼

中金公司報告:二季度仍是債券投資者吸收籌碼的較好階段,收益率的沖高反而帶來了更好的配置和交易機會。

今年CPI全年都比較低,傳統的存貸款利率難以上調,這會某種程度給利率的上升封了一個頂。目前債券收益已經十分逼近貸款利率甚至超過貸款利率,其性價比已經明顯高于貸款和非標資產。一旦債券和同業杠桿去化,社融增量放緩,那么后續監管機構的態度也會有所轉變,貨幣政策可能會重新考慮邊際上進行放松。

中信證券:利率的頂仍然不變

“嚴監管”背后是“守底線”,回顧歷史政策信號往往具有兩面性,保證政策連續性的同時及時維穩市場。監管從嚴是不可扭轉的趨勢,但在嚴監管的過程中也為市場金融機構留出了應對時間和空間,而央行公開市場操作保持量價平穩,貨幣政策未趨緊跡象,利率的頂仍然不變。

股票市場:盤整抱團取暖

中投證券:A股市場已經回到今年1月低位區間,短期存在一定支撐力度,有望企穩反彈。但市場同時也仌處在受多根均線壓制的局面,反彈空間上阻力重重,市場短期內可能呈低位窄幅震蕩格局,通過盤整走勢逐步消化上行阻力。

商品市場:繼續做空

廣發證券:商品下跌仍將繼續

2016年12月份大宗商品價格在本輪已經觸頂,從經驗規律來看,這一觸頂同比回落4個月大概率不是終結,再次觸底的可能會發生在2018年初。

責任編輯:莊婷婷

- 央行周四進行1000億逆回購操作 連續三日凈投放2017-04-20

- 央行:合理控制房貸比 福州房價會降嗎2017-03-24

- 央行談理財產品市場亂象:投機性過強 多層嵌套2017-03-10

- 央行兩會談經濟熱點 回應人民幣匯率大幅波動2017-03-10

- 傳央行計劃采取更嚴格MPA資本充足率評估標準2017-03-09

- 央行徐忠:很多官員對供給側改革打左燈往右轉2017-03-01

- 央行定向降準考核例行公事 新設緩沖墊減少補繳準沖擊2017-02-22

- 時隔六日央行重啟逆回購 巨量資金本周集中到期2017-02-13

- 央行約談三家比特幣交易所 怎么看比特幣列入監管?2017-02-09

- 央行意外上調逆回購利率 市場爭議貨幣政策轉緊2017-02-04

- 最新銀行新聞 頻道推薦

-

各家銀行推出個人信用貸款 隨借隨還功能利息2017-05-02

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

已有0人發表了評論