新三板市場暫停轉讓近五個月后,南京證券于3月17日晚間在證監會官網披露了IPO招股說明書,公司擬在上交所發行不超過8.25億股,所募資金將用于補充資本金,增加營運資金和擴大業務規模。

如果此次IPO順利,南京證券將成為新三板市場第一家轉板成功的券商股。但值得注意的是,經營地域相對集中、IPO前夕業績大幅下滑等或成為該公司沖刺A股路上無法回避的問題。

有不愿具名的券商保薦代表人在接受中國網財經記者采訪時坦言:“在市場競爭日趨激烈的背景下,經紀業務收入占比大‘靠天吃飯’,投行業務短板成為南京證券難掩的尷尬,所以如何解決業務‘瘸腿’問題,成為擺在南京證券面前亟待解決的一大問題。”

三次沖擊A股:保薦項目曾財務造假

作為江蘇最早的專業證券公司和新三板市場不可多得的優質股,南京證券的一舉一動備受業內關注。3月17日晚間,南京證券正式披露IPO招股說明書,這意味著南京證券第三次沖刺A股的道路正式開啟。

事實上,南京證券登陸A股市場早有“預謀”。早在五年前(2012年),南京證券就與中信證券簽訂上市輔導協議,但隨后不了了之。在業內人士看來,這與南京證券在上市窗口期的保薦公司新大地業績造假不無關系。據了解,新大地上市前的2009-2011年間共虛增利潤2628萬元,曝光后南京證券作為新大地的保薦機構遭到證監會重罰,投行保薦業務被暫停6個月。

通過IPO上市夙愿未能實現,南京證券便將登陸資本市場的希望押注在“借殼”這一途徑上。2015年1月17日,南紡股份發布公告,宣布重大資產重組的標的公司為南京證券。也就是說,若一切順利,南京證券將通過南紡股份實現“借殼上市”。但在當年5月份,南紡股份突然發布了終止資產重組公告。至于失敗的原因,市場普遍認為與南紡股份的“財務造假”前科脫不了干系。

“主板借殼”失敗后,2015年火熱一片的新三板市場吸引了南京證券的注意。當年10月28日,南京證券在新三板市場正式掛牌,但短短一年后(2016年10月26日),公司宣布因正在籌劃股票上市而暫停轉讓,直到3月17日晚間,南京證券正式披露招股說明書。

值得一提的是,南京證券2012年曾因保薦項目財務造假評級從A級變成CC級,直到2015年才回升到BBB級,2016年回到A級。

上市前夕業績暴跌 2016年歸母凈利下滑62%

“元氣”逐步得到恢復的南京證券,第三次沖刺A股上市能順利通關嗎?另一位不愿意透露姓名的券商保薦代表人告訴中國網財經記者:“道路依然略顯曲折,畢竟業績暴跌、收入來源過于集中等風險因素,都對南京證券本次IPO形成重重考驗。”

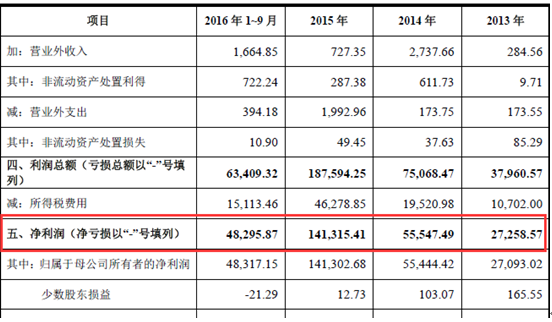

南京證券招股書顯示,公司2013-2015年實現營業收入10.15億元、14.21億元和29.97億元,對應實現凈利潤分別約2.73億元、5.55億元和14.13億元。不過,由于券商行業在2016年集體遭遇寒冬,南京證券業績持續增長的局面也被打破。2016年前三季度,南京證券實現營業收入11.4億元,凈利潤4.83億元。

南京證券2013年---2015年及2016年前三季凈利潤情況 數據來源:南京證券招股書

根據南京證券1月份披露的母公司財務報表,2016年公司全年營業收入14.95億元,同比下滑50%;凈利潤5.4億元,同比下滑61.78%。此前有媒體報道,監管機構正在研究針對擬上會的和過會后待發行企業的業績下滑分類處理措施,其中一條便是:“業績(最近一期扣除非經常性損益前后孰低的利潤總額)下滑幅度超過50%:不安排后續審核工作,需要等下一報告期財務數據補充后看情況推進審核工作。”

由于過去幾年南京證券扣非凈利潤和歸母凈利潤數據差別不大,上述接受中國網財經記者采訪的保薦代表人表示:“該公司2016年扣非凈利潤下滑幅度低于50%的可能性不大。如果真的按照上述標準執行,南京證券IPO道路恐怕將更加曲折。”

不過,也有分析師對中國網財經記者表示:“南京證券業績其實也不乏亮點,畢竟該企業從成立以來從未虧損過。”

經紀業務收入占比超五成 經營區域過于集中

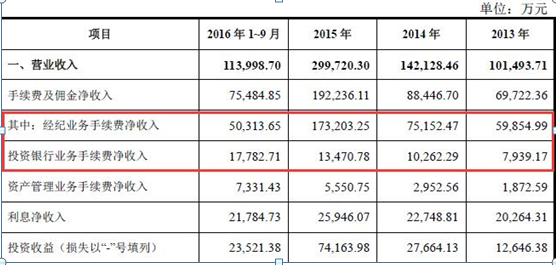

據了解,南京證券目前主營業務涵蓋經紀、投行、自營、資管、信用交易、期貨以及股權投資等其他業務七大類,每年貢獻收入最多的是經紀業務。招股書顯示,南京證券經紀業務2013-2015年及2016年前三季度收入分別達6.91億元、8.61億元、1.91億元和5.95億元,占當期營業收入比例為68.06%、60.59%、63.73%和52.21%。

南京證券合并利潤報表中的部分財務指標 數據來源:南京證券招股書

眾所周知,券商經紀業務收入主要受市場成交量和交易傭金率影響。南京證券招股書顯示,2013年-2015年滬深兩市的成交金額分別為46.35萬億、73.77萬億、253.30萬億,同比變動率分別為48.39%、59.15%、243.36%,2016年前三季度成交95.6萬億,與上年同期相比下滑51.85%。

從傭金率來看,雖然南京證券的經紀業務傭金率也逐年下調,但依然明顯高于同行。招股書數據顯示,2013年-2015年南京證券平均凈傭金率0.88‰、0.74‰、0.51‰、0.37‰,而同期行業平均凈傭金率僅為0.79‰、0.67‰、0.50‰、 0.39‰。到了2017年,多數券商新開戶傭金費率降至“萬分之2.5”,部分券商甚至達到了“萬2”以下,中國網財經記者以投資者身份咨詢南京證券,其業務員表示目前為“萬4”,如果資金量大可進一步優惠。“南京證券在傭金戰中似乎并不占優勢”,上述保薦代表人指出。

該券商保代進一步解釋稱:“除2015年牛市外,A股近幾年的成交量均在百萬億下方。所以如果市場成交出現萎縮,同時傭金率進一步走低,像南京證券這種經紀業務占比較大的券商,業績可能會受到一定影響。”

不過,中國網財經記者梳理各大上市券商的年報發現,“經紀業務占比過高”是不少券商的“通病”。以2015年為例,長江證券、華泰證券、方正證券的經紀業務收入占總營收的比例均在南京證券之上。

中國網財經記者同時還注意到,南京證券的經紀業務經營呈現過于集中的特點。招股書顯示,截至2016年9月30日,南京證券共有83家證券營業部,其中41家位于江蘇地區,占比高達49.4%;14家位于寧夏地區,占比16.87%。江蘇地區與寧夏地區營業部網點數量合計55家,占比66.27%。南京證券在招股書里提示風險,稱若前述地區經濟狀況發生重大不利變化,或區域內證券公司競爭加劇導致優質客戶流失,則可能對公司的經營業績產生不利影響。

上述保薦代表人也告訴中國網財經記者:“門店網點過于集中也不利于證券公司對優質客戶資源的開發。”

投行業務成短板 3年多僅承銷與保薦1單IPO項目

由于南京證券曾因新大地財務造假案而遭到證監會處罰,保薦業務一度被暫停,所以“元氣得到恢復”的投行業務發展成為業內關注的焦點。招股書顯示,南京證券2013年-2015年及2016年前三季度投資銀行業務收入分別為7939.17萬元、1.03億元、1.34億元和1.79億元,占當年營業收入的比例7.82%、7.31%和4.49%和15.59%。

報告期內南京證券投行業務完成的股票承銷與保薦情況 數據來源:南京證券招股書

招股書還顯示,南京證券在2013年至2016年9月30日期間,作為承銷商和保薦機構共完成1單IPO項目、6單再融資項目,作為分銷商完成1單IPO項目,累計股票承銷91.98 億元,股票承銷與保薦業務累計收入為8599.94萬元。值得一提的是,在此期間廣發證券、國信證券和招商證券承銷與保薦業務超過了9億元,與南京證券同位于江蘇省的華泰證券和東吳證券,其承銷與保薦費分別為6.36億元和1.47億元。

責任編輯:莊婷婷

- IPO審核嚴把質量關 1月至今審核通過率創5年新低2017-03-02

- IPO核查風暴再度來襲 貧困縣項目成關注重點2017-03-02

- 國信證券資深保薦人自立門戶 擺脫投行圈潛規則2017-02-28

- 多家企業擬IPO新三板或迎“轉板潮”2017-02-14

- Snapchat母公司擬于3月份紐交所IPO2017-01-31

- Snapchat 離上市越來越近了,本周計劃公開上市招股書2017-01-30

- 滴滴走到IPO重要關口 但仿佛回到了出租車的原點2017-01-24

- IPO提速門檻卻未降!今年新股上會通過率降至不足8成2017-01-23

- 創業板回暖半日漲0.15% 次新股重新活躍2017-01-19

- 萬人實名大調查:超9成認為IPO過快 會導致市場低迷2017-01-17

- 最新證券新聞 頻道推薦

-

反抽無力根本癥結曝光 下周有望探底回升2017-03-22

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

已有0人發表了評論