鋼鐵業(yè)再現(xiàn)驚天重組傳聞 行政區(qū)劃等多重難題幾成“天塹”

業(yè)內(nèi)認(rèn)為傳聞反映了鋼鐵產(chǎn)業(yè)結(jié)構(gòu)調(diào)整執(zhí)行層面還沒有十分明確的思路,國家希望通過兼并重組的方式探索,形成中國鋼鐵行業(yè)國企改革的樣本。

“從政策角度來看,這種整合的趨勢可能是有的,但是從市場的角度來說,未必是一個利好。”8月2日,中國聯(lián)合鋼鐵網(wǎng)首席分析師胡艷平對21世紀(jì)經(jīng)濟報道記者如此表示。她說的是前一天有媒體報道中國可能效仿成立南、北車集團的方式,成立中國南方和北方鋼鐵集團。

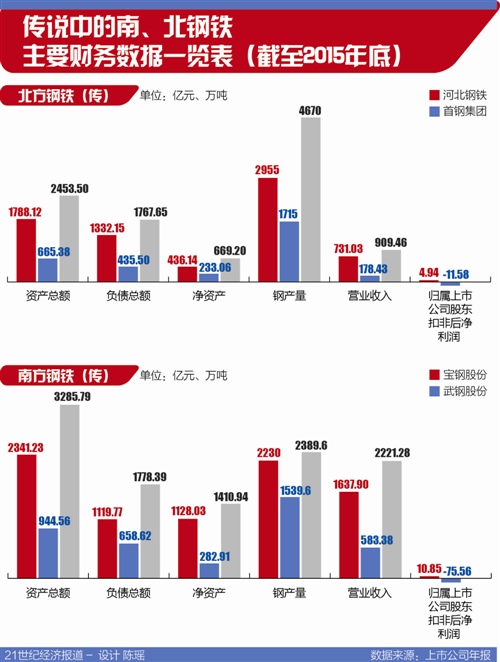

根據(jù)彭博社援引的消息稱,南方鋼鐵集團將由目前正在重組的寶鋼集團和武鋼集團組成。同時,還計劃合并首鋼集團與河鋼集團,創(chuàng)建北方鋼鐵集團。而寶鋼、武 鋼的鋼鐵資產(chǎn)將被注入寶鋼實體內(nèi),成為南方鋼鐵集團旗下的南方鋼鐵股份公司,兩家公司的非鋼鐵資產(chǎn)則將注入武鋼實體內(nèi),成為南方鋼鐵集團旗下南方鋼鐵實業(yè) 公司。

對此,上述涉及的4家鋼鐵企業(yè)均表示不知情,而多位行業(yè)內(nèi)人士也表示暫未聽說,彭博社也在上述稿件中表示,該計劃尚未最終確定, 可能存在變數(shù)。

但在當(dāng)前國企改革和鋼鐵去產(chǎn)能的背景下,“不排除國家層面會有這種考慮,但通過兼并重組的手段去產(chǎn)能,對當(dāng)下的鋼鐵行業(yè)來說,效果可能并不算明顯。”胡 艷平表示,目前中國鋼鐵行業(yè)中,國企比例占比較高,國家能推進的兼并重組也主要集中在國企層面,但需要淘汰的過剩產(chǎn)能主要集中在中小規(guī)模的私營企業(yè),部分 通過國家行政力量無法實施,也就是說,若希望通過兼并重組的方式達到真正去產(chǎn)能的目的,實施的難度有點大。

首鋼河鋼合并難度大

寶鋼和武鋼的重組已成定局,目前,雙方進一步的重組方案還在具體規(guī)劃中,消息還未對外發(fā)布。而首鋼和河鋼合并的消息也并非首次在業(yè)內(nèi)流傳。

“在上一輪國企改革過程中,河北鋼鐵產(chǎn)業(yè)重組過程中,河鋼就曾嘗試要合并首鋼。”另一位鋼鐵行業(yè)人士說,但兩者之間整合的難度太大,此事最終無疾而終。

首鋼和河鋼的合并難度主要集中在所涉及到利益方的利益訴求可能并不一致。我的鋼鐵網(wǎng)分析師徐向春表示,寶鋼和武鋼均為央企,處于統(tǒng)一體系內(nèi),很多問題容 易解決,但河鋼隸屬于河北省政府,首鋼隸屬于北京市政府,兩地政府間的關(guān)系需要更高級別的行政手段去調(diào)節(jié),此外,首鋼的管理水平和技術(shù)水平相對較高,而河 鋼的體量和規(guī)模則比首鋼規(guī)模更大,兩者之間如何進行合并吸收、如何在管理上平衡,也是兼并過程中遇到的難題。

中建材大宗網(wǎng)高級分析師張琳也表示贊同。張琳認(rèn)為在鋼企的兼并重組過程中,主要涉及包括政府和企業(yè)主體的利益分割和內(nèi)部管理上的分配,“當(dāng)家人不同,對企業(yè)的發(fā)展戰(zhàn)略規(guī)劃用途不同,重組的難度就十分大。”

但是在行政力量的推動下,南北鋼鐵集團成立的可能性也并非沒有。“未來需要看政策和政府層面如何推進。”上述行業(yè)人士則如此表示。

行業(yè)未必利好

2015年世界前25大鋼廠粗鋼產(chǎn)量和排名統(tǒng)計數(shù)據(jù)顯示,在中國,河鋼位列行業(yè)第一,產(chǎn)量達到4780萬噸,寶鋼集團位列第二,產(chǎn)量為3490萬噸,首鋼產(chǎn)量則達2860萬噸,位列第五名,武鋼產(chǎn)量為2580萬噸,位列第六名。

如果傳說中的南北鋼鐵集團成立,新成立的北方鋼鐵集團產(chǎn)量將達到7640萬噸,即將成立的南方鋼鐵集團產(chǎn)量將達到6070萬噸,兩者在世界的排名將分別位列第二名和第三名。

兩者合并后,鋼鐵行業(yè)的集中度提升毋庸置疑。“2015年,中國排名前五位的產(chǎn)業(yè)集中度為22%左右,排名前十位的鋼鐵企業(yè)粗鋼產(chǎn)量總計達到2.75億 噸,產(chǎn)業(yè)集中度為34.2%。”徐向春表示,如果兩大鋼鐵集團成立,上述兩組數(shù)據(jù)將分別提升為27%左右和接近40%,行業(yè)集中度快速提高。這可減少鋼企 間的同質(zhì)化競爭,避免了同行業(yè)企業(yè)在設(shè)備和技術(shù)方面的重復(fù)投入。

對此,張琳也表示,產(chǎn)業(yè)集中度提高后,可以改變當(dāng)前一家鋼企一個報價的競爭機制,形成統(tǒng)一的定價機制,甚至市場可能恢復(fù)到某種產(chǎn)品看某一家鋼企的報價來確定價格的可能性。

“如此一來,還可避免同業(yè)內(nèi)耗。”張琳說,中國企業(yè)對外走出去的過程中,鋼材產(chǎn)品價格極低,國內(nèi)同行間的低價競爭十分激烈,也在國外惹來反傾銷的可能, 但如果形成統(tǒng)一的定價機制后,國內(nèi)同行競爭減少,利于中國鋼企走出去。不過,集中度提升后的弊端則是單一企業(yè)在市場的話語權(quán)增加后,鋼材可能會出現(xiàn)一定幅 度的上漲。

部分產(chǎn)品的集中度也會提高。胡艷平認(rèn)為板材產(chǎn)品的集中度會率先提高,“當(dāng)前中國大型鋼企主要生產(chǎn)板材產(chǎn)品,而中小鋼企的生產(chǎn) 則主要是建筑鋼材等其他產(chǎn)品。”胡艷平解釋,而上述四家企業(yè)目前的優(yōu)勢產(chǎn)品均為板材,企業(yè)在單品上的話語權(quán)增加后,鋼企可做到以銷定產(chǎn),并根據(jù)市場情況及 時調(diào)整產(chǎn)能和生產(chǎn)節(jié)奏,利于當(dāng)下的鋼企“脫困”。

去產(chǎn)能難有效

“無論難度有多大,從國家層面來說,兼并重組是我國鋼鐵行業(yè)去產(chǎn)能的一種方式。”上述行業(yè)人士則表示,目前,在中國大部分的過剩產(chǎn)能行業(yè),均被要求通過兼并重組調(diào)整產(chǎn)業(yè)結(jié)構(gòu),做大做強我國相關(guān)產(chǎn)業(yè)。

但這種措施在鋼鐵行業(yè)實施成功的可能性不大。胡艷平認(rèn)為,當(dāng)下中國針對鋼鐵行業(yè)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整執(zhí)行層面還沒有十分明確的思路,無論是寶鋼和武鋼的重組,還 是如今傳言成立兩大鋼鐵集團,均是國家在鋼鐵領(lǐng)域的改革實操層面進行試點,國家希望通過兼并重組的方式探索,形成中國鋼鐵行業(yè)國企改革的樣本,待試點成功 后再予以推廣。

日前,工業(yè)和信息化部副部長馮飛在國新辦發(fā)布會上表示,據(jù)初步統(tǒng)計,今年上半年,我國鋼鐵去產(chǎn)能的量達到1300多萬噸,僅為今年目標(biāo)任務(wù)的30%左右。

事實上,在此前的改革中,中國已通過兼并重組的方式進行過一輪重組,胡艷平說:“從實際表現(xiàn)來看,除了河鋼整合省內(nèi)幾家鋼鐵企業(yè)相對成功外,其他跨區(qū)域的重組基本都沒有成功。”

作為央企,在響應(yīng)國家去產(chǎn)能的政策過程中,其一般執(zhí)行相對到位,反之去產(chǎn)能推進較慢的主要是占比達到一半的民營企業(yè)和一些僵尸企業(yè),這部分企業(yè)的情況,通過行政力量去解決的可能性并不大。

中國人民大學(xué)的一份調(diào)研報告顯示,鋼鐵行業(yè)的僵尸企業(yè)占比達到51.4%,在所有被調(diào)研行業(yè)中占比最高。

“依靠兼并重組進行大規(guī)模的產(chǎn)能轉(zhuǎn)移的可能性并不大。”徐向春也認(rèn)為,最近十幾年里,大型鋼鐵企業(yè)大部分進行了技術(shù)升級改造,企業(yè)所上設(shè)備及產(chǎn)品還十分 先進,這些企業(yè)并不屬于落后產(chǎn)能,通過兼并重組后,將這樣的產(chǎn)能進行直接關(guān)停并不現(xiàn)實,且大規(guī)模關(guān)停產(chǎn)能涉及到設(shè)備、產(chǎn)地的整理、人員的安置等,難度很 大。

另一思路是繼續(xù)通過兼并重組淘汰落后的中小鋼企。鋼鐵屬于重資產(chǎn)的行業(yè),胡艷平認(rèn)為,無論是大規(guī)模關(guān)停產(chǎn)能還是兼并重組中小企業(yè)都需要強大的資金實力,但當(dāng)下的鋼鐵行業(yè)尚未徹底回暖,企業(yè)自身的資金實力也比較有限,短期來看,難達到進一步整合的可能性。

責(zé)任編輯:莊婷婷

- 最新期貨新聞 頻道推薦

-

期貨午盤:期債多空激烈爭奪 臨近午間再度轉(zhuǎn)2017-01-06

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞