歷史經(jīng)驗(yàn)表明,大部分國(guó)家具有3-5年的存貨周期。中國(guó)具有顯著的時(shí)間跨度為3-5年的存貨周期。從歷史數(shù)據(jù)來(lái)看,2000年以 來(lái)總共經(jīng)歷五輪顯著的存貨周期(2000-2002、2003-2006、2006-2009、2010-2014、2014-2016),每輪周期時(shí)間 跨度3-5年。

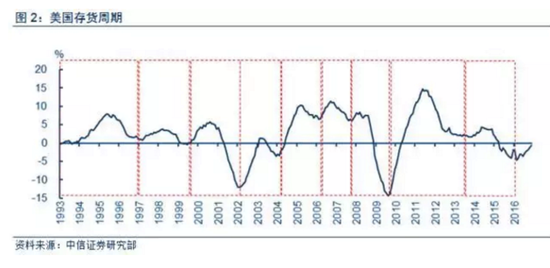

美國(guó)也具有典型的3-5年的存貨周期。從1993年至今,美國(guó)經(jīng)歷了共9輪存貨周期(1993-1997、1997-1999、 1999-2002、2002-2004、2004-2006、2006-2007、2008-2010、2010-2013、2013-2016),部分存貨周期短至2年,大部分存貨周期在3-5年。

日本也有典型的3-5年的存貨周期。1990年至今,日本經(jīng)歷了8輪存貨周期(1991-1993、 1993-1997、1997-1999、1999-2002、2002-2006、2007-2010、2010-2014、2014至今),除個(gè)別周 期時(shí)間跨度短至2年外,每輪周期時(shí)間跨度也大致在3-5年。

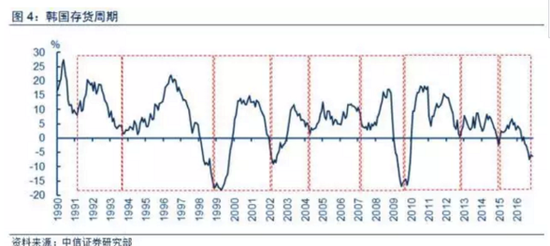

韓國(guó)也具有一個(gè)典型的3-5年的存貨周期。綜上所述,不論是中國(guó),還是美國(guó)、日本、韓國(guó)等發(fā)達(dá) 國(guó)家,3-5年的存貨周期在很多國(guó)家都存在。少部分存貨周期短至2年,大部分存貨周期都在3-5年,1990至今的數(shù)據(jù)均滿足這一規(guī)律。

中國(guó)已至存貨周期尾部,反彈可期。三大證據(jù)表明中國(guó)這輪存貨周期已至尾部:

(1)從2013年年中開(kāi)始的這輪存貨周期已經(jīng)有4年 之久,從存貨周期的時(shí)間跨度上來(lái)講已經(jīng)接近尾聲,一般存貨周期的時(shí)間跨度不會(huì)超過(guò)5年;

(2)2016年工業(yè)企業(yè)產(chǎn)成品存貨累計(jì)同比連續(xù)7個(gè)月負(fù)增長(zhǎng),從 中國(guó)存貨的歷史數(shù)據(jù)來(lái)看,這意味著存貨“去化”已經(jīng)接近尾聲,因?yàn)榇尕涁?fù)增長(zhǎng)表明存貨周期已至底部區(qū)域,而且歷史上每輪存貨周期在底部區(qū)域持續(xù)時(shí)間都不會(huì) 很長(zhǎng);

(3)中國(guó)目前仍然具備5-6%的中長(zhǎng)期潛在經(jīng)濟(jì)增速,目前的存貨增長(zhǎng)速度與潛在經(jīng)濟(jì)增速嚴(yán)重偏離,客觀上有一個(gè)“均值回歸”的過(guò)程,這也會(huì)導(dǎo)致存 貨有一個(gè)向上的周期。

中國(guó)經(jīng)濟(jì)將逐漸進(jìn)入“補(bǔ)庫(kù)存階段”:可以預(yù)計(jì)的是2017年上半年,最晚下半年,中國(guó)存貨將開(kāi)始逐漸進(jìn)入補(bǔ)庫(kù)存階段。

對(duì)宏觀經(jīng)濟(jì)和資本市場(chǎng)的含義:

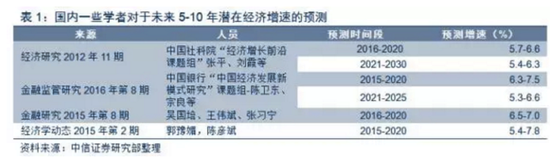

(1)經(jīng)濟(jì)增長(zhǎng):存貨周期已至尾部,未來(lái)將進(jìn)入反彈期間,這將對(duì)經(jīng)濟(jì)增速形成支撐。結(jié)合其他經(jīng)濟(jì)周期所處階段來(lái) 看,中國(guó)經(jīng)濟(jì)目前已經(jīng)告別經(jīng)濟(jì)增速大幅滑落的階段,制造業(yè)和民間投資將逐漸進(jìn)入底部區(qū)域,GDP增速在5-6%的區(qū)間形成很強(qiáng)的支撐。未來(lái)5-10年中國(guó) 仍然具備5-6%的中長(zhǎng)期潛在經(jīng)濟(jì)增速。

(2)通脹:未來(lái)中國(guó)潛在通脹水平(以GDP平減指數(shù)衡量)也逐漸回升。總需求的回落逐漸收斂,總供給大于總需求 的矛盾逐漸化解,中國(guó)逐漸告別這一輪通縮最嚴(yán)重的周期,未來(lái)通脹水平中樞將會(huì)逐漸抬升。

(3)貨幣政策:短期受到房地產(chǎn)泡沫、資產(chǎn)泡沫和匯率貶值的制約, 貨幣政策邊際大幅改善的可能性不大;長(zhǎng)期由于中國(guó)經(jīng)濟(jì)告別增速大幅滑落的階段,而通脹水平將會(huì)回升,因此從長(zhǎng)期來(lái)看貨幣政策流動(dòng)性大幅改善的可能性也逐漸 消失。

(4)企業(yè)盈利:一方面,總供給嚴(yán)重大于總需求的階段將逐漸緩解,通脹環(huán)境也有所改善,這有利于盈利改善;另一方面,企業(yè)進(jìn)入主動(dòng)補(bǔ)庫(kù)存階段,也有 利于盈利的改善。

(5)債券市場(chǎng):2.6%可能是這一輪周期10年期國(guó)債收益率的底部,債券市場(chǎng)收益率想再創(chuàng)新低比較困難。

(6)股票市場(chǎng):流動(dòng)性驅(qū)動(dòng)股 市的邏輯將發(fā)生根本性變化,未來(lái)驅(qū)動(dòng)邏輯將切換至經(jīng)濟(jì)增長(zhǎng)。如果經(jīng)濟(jì)增速穩(wěn)定在在6.5%左右,一方面,6.5%的經(jīng)濟(jì)增速很大程度上需要基建來(lái)支撐,經(jīng)濟(jì)不能由市場(chǎng)驅(qū)動(dòng)出現(xiàn)自然出清,經(jīng)濟(jì)增速客觀還需要進(jìn)一步回落;另一方面,由于潛在經(jīng)濟(jì)增速不斷下滑,最后將產(chǎn)生正的產(chǎn)出缺口,通脹將抬頭,貨幣政策邊際 上將會(huì)收緊,這樣股市很難走出大的獨(dú)立行情。

如果經(jīng)濟(jì)增長(zhǎng)目標(biāo)更加具有彈性,經(jīng)濟(jì)則會(huì)出現(xiàn)自然出清,則距離中國(guó)經(jīng)濟(jì)的底部區(qū)域?qū)?huì)不遠(yuǎn),這將會(huì)對(duì)于股市更 加有利。

何為存貨周期

存貨周期稱之為“基欽周期”,基欽周期又稱”短波理論”。1923年英國(guó)的約瑟夫•基欽從廠商生產(chǎn)過(guò)多時(shí),就會(huì)形成存貨,就會(huì)減少生產(chǎn)的現(xiàn)象出發(fā),他在《經(jīng)濟(jì)因素中的周期與傾向》中把這種2到4年的短期調(diào)整稱之為“存貨”周期,人們亦稱之為“基欽周期”。

他認(rèn)為經(jīng)濟(jì)周期有大小兩種。資本主義的經(jīng)濟(jì)周期只有3-5年,周期平均長(zhǎng)度約 40個(gè)月。基欽根據(jù)美國(guó)和英國(guó)1890年到1922年的利率、物價(jià)、生產(chǎn)和就業(yè)等統(tǒng)計(jì)資料從廠商生產(chǎn)過(guò)多時(shí)就會(huì)形成存貨、從而減少生產(chǎn)的現(xiàn)象出發(fā),把這種 2-4年的短期調(diào)整稱為“存貨”周期,在40個(gè)月中出現(xiàn)了有規(guī)則的上下波動(dòng)發(fā)現(xiàn)了這種短周期。

存貨周期對(duì)于經(jīng)濟(jì)的影響在于:當(dāng)存貨較高時(shí),需要去庫(kù)存,會(huì)抑制產(chǎn)出和投資,當(dāng) 去存貨開(kāi)始時(shí),產(chǎn)量和投資都會(huì)下降;當(dāng)存貨較低時(shí),需要補(bǔ)庫(kù)存,會(huì)刺激產(chǎn)出和投資,當(dāng)補(bǔ)庫(kù)存開(kāi)始時(shí),產(chǎn)量和投資都會(huì)上升。因此,當(dāng)經(jīng)濟(jì)處于去庫(kù)存階段時(shí), 經(jīng)濟(jì)增速往往會(huì)下行;當(dāng)經(jīng)濟(jì)處于補(bǔ)庫(kù)存階段時(shí),經(jīng)濟(jì)增速往往會(huì)回升。

根據(jù)庫(kù)存量的變化和原因可以將庫(kù)存周期劃分為四個(gè)階段:被動(dòng)補(bǔ)庫(kù)存、主動(dòng)去庫(kù) 存、被動(dòng)去庫(kù)存和主動(dòng)補(bǔ)庫(kù)存。當(dāng)經(jīng)濟(jì)處于被動(dòng)補(bǔ)庫(kù)存階段時(shí),市場(chǎng)需求已經(jīng)開(kāi)始下降、廠商生產(chǎn)還未收縮,呈現(xiàn)銷售下滑、庫(kù)存上升、經(jīng)濟(jì)類滯脹的特征;當(dāng)經(jīng)濟(jì) 處于主動(dòng)去庫(kù)存階段時(shí),廠商認(rèn)識(shí)到市場(chǎng)需求下降、預(yù)期銷售還會(huì)下滑而主動(dòng)減少庫(kù)存,經(jīng)濟(jì)衰退;當(dāng)經(jīng)濟(jì)處于被動(dòng)去庫(kù)存階段時(shí),經(jīng)濟(jì)開(kāi)始轉(zhuǎn)暖復(fù)蘇、市場(chǎng)需求回 升,廠商庫(kù)存來(lái)不及增加、在銷售增長(zhǎng)情況下庫(kù)存下降;當(dāng)經(jīng)濟(jì)處于主動(dòng)補(bǔ)庫(kù)存階段時(shí),市場(chǎng)需求上升,廠商預(yù)期銷售還會(huì)上升而主動(dòng)增加庫(kù)存量、經(jīng)濟(jì)走向過(guò)熱。

歷史經(jīng)驗(yàn)表明,大部分國(guó)家具有3-5年的存貨周期

中國(guó)具有顯著的時(shí)間跨度為3-5年的存貨周期。從歷史數(shù)據(jù)來(lái)看,2000年以來(lái)總共經(jīng)歷2000-2002、2003-2006、2006-2009、2010-2014、2014-2016五輪顯著的周期,每輪周期時(shí)間跨度3-5年。

美國(guó)也具有典型的3-5年的存貨周期。從 1993年至今,美國(guó)經(jīng)歷了1993-1997、1997-1999、1999-2002、2002-2004、2004-2006、 2006-2007、2008-2010、2010-2013、2013-2016共9輪周期,部分存貨周期短至2年,大部分存貨周期在3-5年。

日本也有典型的3-5年的存貨周期。1990年至今,日本經(jīng)歷了1991-1993、1993-1997、1997-1999、1999-2002、2002-2006、2007-2010、2010-2014、2014至今8輪周期,除個(gè)別周期時(shí)間跨度短至2年外,每輪周期時(shí)間跨度也大致在3-5年。

韓國(guó)也具有一個(gè)典型的3-5年的存貨周期。1990 年至今,韓國(guó)經(jīng)歷了1991-1993、1994-1999、1999-2002、2002-2004、2004-2005、2005-2007、 2007-2010、2010-2013、2013-2015、2015至今10輪存貨周期,大部分存貨周期的時(shí)間跨度在3-5年。

大多數(shù)國(guó)家具備一個(gè)3-5年的存貨周期。綜上所述,不論是中國(guó),還是美國(guó)、日本、韓國(guó)等發(fā)達(dá)國(guó)家,3-5年的存貨周期在很多國(guó)家都存在。少部分存貨周期短至2年,大部分存貨周期都在3-5年,1990至今的數(shù)據(jù)均滿足這一規(guī)律。

中國(guó)已至存貨周期尾部,反彈可期

三大證據(jù)表明中國(guó)這輪存貨周期已至尾部:

(1) 從2013年年中開(kāi)始的這輪存貨周期已經(jīng)有4年之久,從存貨周期的時(shí)間跨度上來(lái)講已經(jīng)接近尾聲,一般存貨周期的時(shí)間跨度不會(huì)超過(guò)5年;

(2)2016年工 業(yè)企業(yè)產(chǎn)成品存貨累計(jì)同比連續(xù)7個(gè)月負(fù)增長(zhǎng),從中國(guó)存貨的歷史數(shù)據(jù)來(lái)看,這意味著存貨“去化”已經(jīng)接近尾聲,因?yàn)榇尕涁?fù)增長(zhǎng)表明存貨周期已至底部區(qū)域,而且歷史上每輪存貨周期在底部區(qū)域持續(xù)時(shí)間都不會(huì)很長(zhǎng);

(3)中國(guó)目前仍然具備5-6%的中長(zhǎng)期潛在經(jīng)濟(jì)增速,目前的存貨增長(zhǎng)速度與潛在經(jīng)濟(jì)增速嚴(yán)重偏離, 客觀上有一個(gè)“均值回歸”的過(guò)程,這也會(huì)導(dǎo)致存貨有一個(gè)向上的周期。中國(guó)經(jīng)濟(jì)將逐漸進(jìn)入“補(bǔ)庫(kù)存階段”:可以預(yù)計(jì)的是2017年上半年,最晚下半年,中國(guó)存貨將開(kāi)始逐漸進(jìn)入補(bǔ)庫(kù)存階段。

對(duì)宏觀經(jīng)濟(jì)和資本市場(chǎng)的含義:

(1)經(jīng)濟(jì)增長(zhǎng):存貨周期已至尾部,未來(lái)將進(jìn)入反彈期間,這將對(duì)經(jīng)濟(jì)增速形成支撐。結(jié)合其他經(jīng)濟(jì)周期所處階段來(lái)看,中國(guó)經(jīng)濟(jì)目前已經(jīng)告 別經(jīng)濟(jì)增速大幅滑落的階段,制造業(yè)和民間投資將逐漸進(jìn)入底部區(qū)域,GDP增速在5-6%的區(qū)間形成很強(qiáng)的支撐。未來(lái)5-10年中國(guó)仍然具備5-6%的潛在 經(jīng)濟(jì)增速。

(2)通脹:未來(lái)中國(guó)潛在通脹水平(以GDP平減指數(shù)衡量)也逐漸回升。總需求的回落逐漸收斂,總供給大于總需求的矛盾逐漸化解,中國(guó)逐漸告別這一輪通縮最嚴(yán)重的周期,未來(lái)通脹水平中樞將會(huì)逐漸抬升。

(3)貨幣政策:短期受到房地產(chǎn)泡沫、資產(chǎn)泡沫和匯率貶值的制約,貨幣政策邊際大幅改善的可能性不大;長(zhǎng)期由于中國(guó)經(jīng)濟(jì)告別增速大幅滑落的階段,而通脹水平將會(huì)回升,因此從長(zhǎng)期來(lái)看貨幣政策流動(dòng)性大幅改善的可能性也逐漸消失。

(4)企業(yè)盈利:一方面,總供給嚴(yán)重大于總需求的階段將逐漸緩解,通脹環(huán)境也有所改善,這有利于盈利改善;另一方面,企業(yè)進(jìn)入主動(dòng)補(bǔ)庫(kù)存階段,也有利于盈利的改善。

(5)債券市場(chǎng):2.6%可能是這一輪周期10年期國(guó)債收益率的底部,債券市場(chǎng)收益率想再創(chuàng)新低比較困難。

(6)股票市場(chǎng):流動(dòng)性驅(qū)動(dòng)股市的邏輯將發(fā)生根本性變化,未來(lái)驅(qū)動(dòng)邏輯將切換至經(jīng)濟(jì)增長(zhǎng)。

如果經(jīng)濟(jì)增速穩(wěn)定在在6.5%左右,一方 面,6.5%的經(jīng)濟(jì)增速很大程度上需要基建來(lái)支撐,經(jīng)濟(jì)不能由市場(chǎng)驅(qū)動(dòng)出現(xiàn)自然出清,經(jīng)濟(jì)增速客觀還需要進(jìn)一步回落;另一方面,由于潛在經(jīng)濟(jì)增速不斷下滑,最后將產(chǎn)生正的產(chǎn)出缺口,通脹將抬頭,貨幣政策邊際上將會(huì)收緊,這樣股市很難走出大的獨(dú)立行情。

如果經(jīng)濟(jì)增長(zhǎng)目標(biāo)更加具有彈性,經(jīng)濟(jì)則會(huì)出現(xiàn)自然出清,則距離中國(guó)經(jīng)濟(jì)的底部區(qū)域?qū)?huì)不遠(yuǎn),這將會(huì)對(duì)于股市更加有利。

責(zé)任編輯:莊婷婷

- 中信收購(gòu)麥當(dāng)勞中國(guó) 首農(nóng)集團(tuán)幕后分羹2017-01-10

- 媒體:馬云不是去美“納貢” 更像是去“擴(kuò)張”2017-01-10

- 中國(guó)12月PPI創(chuàng)下5年多來(lái)最大漲幅 增加通脹勢(shì)頭2017-01-10

- 人氣板塊頻現(xiàn)跳水走勢(shì) A股春節(jié)攻勢(shì)尚需等待2017-01-09

- 保監(jiān)會(huì)發(fā)布?jí)垭U(xiǎn)單證行業(yè)標(biāo)準(zhǔn)2017-01-09

- 中國(guó)造出圓珠筆頭 不再依賴日本進(jìn)口 筆尖上的中國(guó)力量2017-01-09

- “十三五”5G階段性主攻任務(wù)確定2017-01-09

- 中國(guó)留學(xué)生感嘆:我們真的不如美國(guó)人勤奮2017-01-09

- 中國(guó)滑雪勝地亞布力確認(rèn)打造亞洲最大滑雪場(chǎng)2017-01-08

- 足球運(yùn)動(dòng)管理中心正式撤銷 職業(yè)聯(lián)盟或今年3月初成立2017-01-08

- 最新期貨新聞 頻道推薦

- 進(jìn)入圖片頻道最新圖文

- 進(jìn)入視頻頻道最新視頻

- 一周熱點(diǎn)新聞

已有0人發(fā)表了評(píng)論