投資要點(diǎn)

深港通獲批,港股洼地持續(xù)迎來增量資金,港股生態(tài)環(huán)境正面臨質(zhì)變。

——內(nèi)地和香港互聯(lián)互通的廣度、深度將進(jìn)一步提升。(1)滬港通和深港通總額度取消,便利、大額的特征將使其成為內(nèi)地投資者配置海外的主要渠道之一。(2)深港通將新納入港股標(biāo)的100家以上,二者合計覆蓋恒生綜合指數(shù)成分86%的公司,覆蓋香港主板市值92%。

——“滬港通”已使港股市場投資者結(jié)構(gòu)快速變化,深港通及相關(guān)新政將有望促使香港市場發(fā)生質(zhì)變。內(nèi)地資本進(jìn)行全球配置、對沖人民幣貶值需求、尋求高收益資產(chǎn)三大動力驅(qū)使內(nèi)地資金源源不斷地南下進(jìn)入港股市場,僅2015年一年內(nèi)資比例就提升了約8個百分點(diǎn)達(dá)到21.9%,僅次于歐洲(34.2%)和美國(22.5%)。2016年內(nèi)資占比進(jìn)一步提升,對于港股市場產(chǎn)生更強(qiáng)的影響力。

——未來對港股通的投資品種和投資者的管制仍有望進(jìn)一步放開。(1)投資品種上,證監(jiān)會已經(jīng)明確表示,待深港通運(yùn)行一段時間后,ETF品種也將納入互聯(lián)互通范圍,投資港股更便捷。(2)投資者管制上,當(dāng)前保險公司利用港股通投資港股仍需要通過資產(chǎn)管理公司或者借道基金產(chǎn)品,并且需要保監(jiān)會的額度審批。不遠(yuǎn)的將來,金融監(jiān)管體制改革或許是進(jìn)一步開放的契機(jī)。

從滬港通看深港通受益標(biāo)的

——首先,低估值、高股息的大盤藍(lán)籌(愛基,凈值,資訊)將持續(xù)受益。滬港通經(jīng)驗顯示:(1)市盈率在15倍以下的持倉比例明顯高于港股通全部樣本的基準(zhǔn)比例;即使投資小型股,股息率也是重要考慮。(2)市值偏好明顯,流通市值250億以上更受歡迎。(3)增量資金推動超額收益:資金流入的前10大、前20大重倉股,分別獲得了7.66%、16.92%的平均超額收益,獲得超額收益的概率達(dá)到60%。

——第二,香港交易所以及經(jīng)營港股業(yè)務(wù)的券商中期將受益于市場交易活躍度的提升,短期利多兌現(xiàn)、獲利回調(diào)之后,仍可立足中線而逢低精選相關(guān)標(biāo)的。

——第三,新加入深港通的小型股雖有望受益,但是必須精選,特別要提防在港股自由的再融資制度下的各種小盤股陷阱。港股中小盤股長期缺乏外資大行研究覆蓋,成交不活躍導(dǎo)致折價明顯,加入深港通后隨著關(guān)內(nèi)地券商研究覆蓋和注度提升,那些優(yōu)質(zhì)的細(xì)分行業(yè)龍頭,以及新興行業(yè)的特色標(biāo)的有望受益。

以下是正文

港股洼地持續(xù)迎來增量資金,港股生態(tài)環(huán)境面臨質(zhì)變

1.1、“深港通”獲批,互聯(lián)互通達(dá)到新高度

從滬港通到深港通,港股將再迎增量資金。8月16日中國證監(jiān)會與香港證監(jiān)會共同簽署深港通《聯(lián)合公告》,深港通獲批準(zhǔn),預(yù)計需要4個月左右準(zhǔn)備實施時間即可正式實施。

深港通之后,內(nèi)地和香港互聯(lián)互通的廣度、深度將進(jìn)一步提升,有助于吸引更多資金南下。1)滬港通和深港通總額度取消,意味著資金可以更自由地流入香港市場,成為內(nèi)地投資者配置海外的最便捷的渠道;2)此前納入滬港通范圍的港股319家,深港通在滬港通基礎(chǔ)上預(yù)計將新納入100家以上,覆蓋恒生綜合指數(shù)成分86%的公司,覆蓋香港主板市值92%。

1.2、港股洼地持續(xù)迎來增量資金,港股投資者結(jié)構(gòu)面臨質(zhì)變

內(nèi)地資本進(jìn)行全球配置、對沖人民幣貶值需求、尋求高收益資產(chǎn)三大動力驅(qū)使內(nèi)地資金源源不斷地南下進(jìn)入港股市場。從滬港通可見內(nèi)地資金投資熱情,自2014年11月17日滬港通開通至今年8月16日,港股通累計流入2052億,已經(jīng)用掉了港股通總額度的82%。

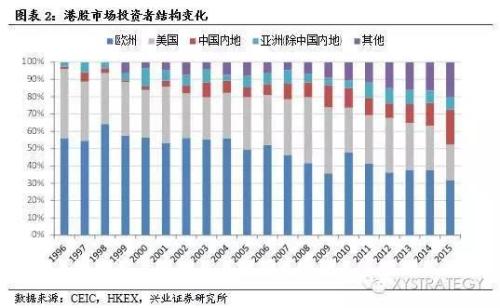

“滬港通”已使港股市場投資者結(jié)構(gòu)快速變化,“深港通”及相關(guān)新政將有望使香港市場發(fā)生質(zhì)變。僅2015年一年時間內(nèi)資比例就提升了約8個百分點(diǎn),2016年內(nèi)資占比進(jìn)一步提升,中國內(nèi)資比例正在后來居上、逐漸爭奪資金主導(dǎo)權(quán)。過去5年,外資貢獻(xiàn)了港股市場平均52%的成交額,其中歐美投資者保持著60%左右的主導(dǎo)地位,但2015年內(nèi)資占比已達(dá)21.9%,僅次于歐洲(34.2%)和美國(22.5%)。

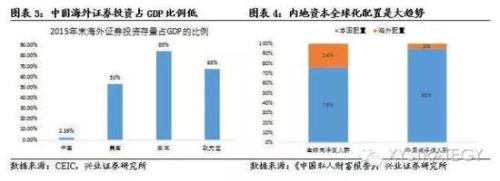

中長期,內(nèi)地資本進(jìn)行全球化配置是大勢所趨。

美國、歐元區(qū)、日本海外證券投資存量占GDP的比例2015年末高達(dá)53%、65%、85%,而中國才2.4%;以高凈值人群來看,國際經(jīng)驗海外資產(chǎn)配置比例約24%,中國僅5%。隨著居民財富積累、國內(nèi)經(jīng)濟(jì)轉(zhuǎn)型,中國資本開啟全球化配置時代,橋梁和中介非香港莫屬。

人民幣波動加大,與美元掛鉤的港幣資產(chǎn)吸引內(nèi)地資金流入,對沖貶值壓力。

2015年“811”匯改之后,港幣兌人民幣升值,通過滬港通流入港股的資金明顯增加;2016年6月以來,流入再度加速,僅英國脫歐當(dāng)日凈流入規(guī)模就超過50億。

無風(fēng)險收益率進(jìn)一步下探,內(nèi)地資金涌入具備低估值、高分紅特征的港股市場,鎖定高收益資產(chǎn)。恒生國企指數(shù)股息收益率目前還在4.8%的水平,是滬深300股息率的2倍。

1.3、未來對港股通的投資品種和投資者的管制仍有望進(jìn)一步放開

投資品種上,證監(jiān)會已經(jīng)明確表示,待深港通運(yùn)行一段時間后,ETF品種也將納入互聯(lián)互通范圍,投資港股更便捷。

投資者管制上,未來值得期待的是內(nèi)地的保險公司以及銀行理財資金為代表的大類資產(chǎn)配置型資金順利出海。特別是資金成本較高的保險資金,尋找高收益資產(chǎn)的意愿十分強(qiáng)烈。

但是,當(dāng)前保險公司利用“港股通”投資港股仍需要通過資產(chǎn)管理公司或者借道基金產(chǎn)品,并且需要保監(jiān)會的額度審批。其原因可能涉及到保險公司與其他機(jī)構(gòu)投資者的監(jiān)管機(jī)構(gòu)不同、外匯購買額度的審批、以及保險公司資產(chǎn)境外運(yùn)用比例的限制等等。

因此,不遠(yuǎn)的將來,金融監(jiān)管體制改革或許是改變現(xiàn)在局面的契機(jī),一旦保險公司可以自由進(jìn)入港股通,將帶來新的增量資金。

從“滬港通”看“深港通”受益標(biāo)的

2.1低估值、高股息的大盤藍(lán)籌將持續(xù)受益

與內(nèi)資更傾向于購買成長股的投資理念顯著不同,港股通渠道的數(shù)據(jù)顯示低估值藍(lán)籌對于出海配置的內(nèi)資仍是首選。

——市值兩頭偏好明顯:流通市值在250億以上的股票的持倉比例明顯高于港股通全部樣本的基準(zhǔn)比例;流通市值在50-100億之間的股票持倉比例也略高于基準(zhǔn)比例,深港通新增的標(biāo)的大多數(shù)正好處于這一部分。

——低估值特征明顯:市盈率在15倍以下的持倉比例明顯高于港股通全部樣本的基準(zhǔn)比例。

——即使小型股,股息率也是重要考慮。市值在50-100之間的滬港通重倉股中30%股息率在5%左右或以上。

按28個恒生二級行業(yè)來看,

內(nèi)資通過港股通渠道在大金融板塊(銀行、地產(chǎn)、保險、其他金融)的配置金額最多,合計占比超過50%。資訊科技器材、紡織服裝、原材料行業(yè)平均持倉金額最少。

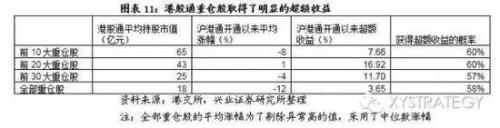

以持倉金額來看,我們選取持股市值大于5億元作為港股通重倉股樣本,可以發(fā)現(xiàn),資金流入驅(qū)動了股票的正面表現(xiàn):全部港股通重倉股取得了正超額收益,特別是資金流入的前10大、前20大重倉股,分別獲得了7.66%、16.92%的超額收益,獲得超額收益的概率都達(dá)到60%。

2.2、趁回調(diào)而低吸香港交易所以及經(jīng)營港股業(yè)務(wù)的券商股

港交所以及券商股中期將受益于市場交易活躍度的提升,因此,雖然這類股票短期面臨“深港通”獲批的利多兌現(xiàn)壓力,但是獲利回調(diào)之后,仍可立足中線而逢低精選相關(guān)標(biāo)的。

2.3、受益于深港通的小盤股值得精選,但是必須提防“老千股”

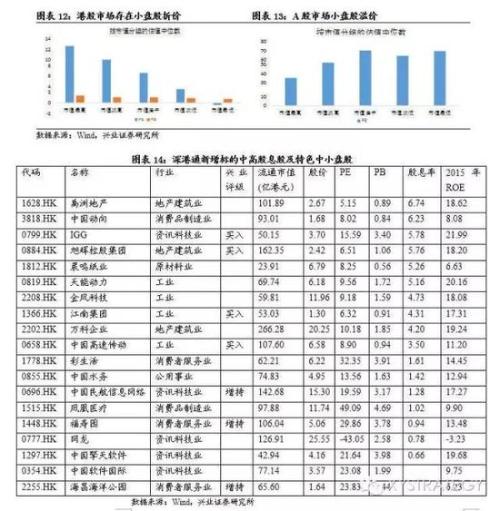

加入“深港通”的相關(guān)小盤港股,隨著內(nèi)地券商研究覆蓋和關(guān)注度提升,那些優(yōu)質(zhì)的細(xì)分行業(yè)龍頭以及新興行業(yè)特色股票有望受益。與滬港通相比,深港通最大的特色是新加入了恒生小型股指數(shù)成份股,其中多是市值處于50億-100億的中小盤股。港股中小盤股長期缺乏外資大行研究覆蓋,成交不活躍導(dǎo)致折價明顯。

但是必須精選,特別要提防在港股市場自由再融資制度下的各種小盤股陷阱,A股投資者轉(zhuǎn)戰(zhàn)港股一定要敬畏港股市場的游戲規(guī)則。由于港股上市公司再融資審批程序十分寬松,控股股東的話語權(quán)非常強(qiáng),股價較高的時候,股東可以利用供股、公開發(fā)售等方式快速大比例發(fā)行,從而壓低股價。更有甚至即“老千股“,利用寬松的融資制度花樣百出不斷攫取小股東財富。我們統(tǒng)計采用供股和公開發(fā)售方式再融資的公司有72%公司再融資前股價低于1元,因此規(guī)避1元以下的仙股可一定程度上規(guī)避再融資風(fēng)險。

責(zé)任編輯:莊婷婷

- 最新證券新聞 頻道推薦

-

兩桶油狂飆幕后真相 一主線將貫穿一季度行情2017-01-06

- 進(jìn)入圖片頻道最新圖文

- 進(jìn)入視頻頻道最新視頻

- 一周熱點(diǎn)新聞

已有0人發(fā)表了評論