前幾天,各路財經媒體強勢圍觀王衛沖擊首富,作為曾經某大型國有快遞公司的從業人員,衷心恭喜拳打EMS,腳踢三通一達的快遞界標桿順豐借殼上市,刷了一大撥錢,繼續搞大新聞提高行業的天花板,但是在股票上,可能就要抱歉的說句:

在快遞業集體上市,收割完這波后,接下來的兩到三年,所有上市的快遞公司都不具有投資價值。

這期間自然也包括秒天秒地的順豐爸爸,在行業里,王衛確實是值得敬佩的企業家,從夾縫中崛起(早年郵政的打壓),強勢收權直營(魄力),包航空運能(眼光加運氣),堅持做對的事情(高端為主),把基層員工當人看(高于行業水平的待遇,被打小哥敲鐘),成功上市后自費的陽光普照的大紅包,甚至是江湖上傳說的那個“00002”號老清潔工養一輩子的承諾……

但是在快遞這個兩頭受氣的苦逼行業,各路諸侯圈了大錢行業格局尚未穩定,宇宙無敵超級大客戶阿里心心念念的想搞大新聞的背景下,剝離了金融業務的順豐,目前無論如何也接受不了2016年60多倍的市盈率。

一、行業格局的演變

當我們在聊快遞的時候,還是要講道理,這事沒得對標,凡是按國際巨頭給你對標的都是耍流氓,這個行業是高度中國特色的。

開始之前先講點歷史,很久很久以前,有個年代有個說法是“鐵老大,郵老二”,鐵老大就很好理解了,即使到現在,鐵總還是祖宗級的存在,但是郵老二(郵電)的地位就江河日下了,那時候是郵電局,郵政和電信分家后,雖然元氣大傷,但在快遞業務上,郵政還是專營的,那時候郵政即是球員,又是裁判,是可以直接帶著人去端了順豐、三通一達的網點的。

至于說后面政企分家,一套人馬豎起新牌子郵政局就是另一回事了。EMS撤回上市了,郵政的劇本就不多分析了,反正全行業,政治資源舍它其誰。

彩蛋:快遞服務不滿意,罵快遞公司沒用的情況下,要打去郵政管理局投訴,誰打誰知道。謂之曰驅虎逐狼……

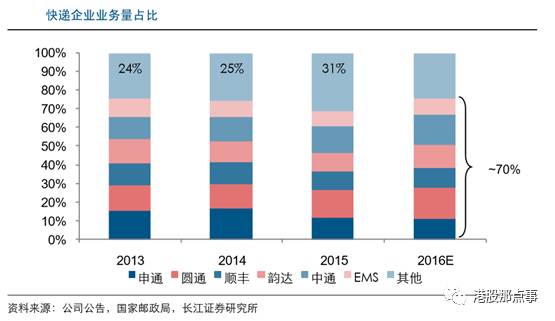

順豐發家于珠三角,通達系起家于江浙滬,這個發展路徑就充分解釋了這個行業的中國特色,足夠大的人口基數,特定區域內超高的人口密度,落后的線下分銷體系,共同促成了快遞與電商業務的快速崛起。

落后的線下分銷加速電商起量,超高的人口密度決定了快遞員投遞效率的持續飽和以及總部極低的固定資產攤銷,高產能利用率、低人工成本又保障了快遞公司擴張速度,快遞公司上的新產能迅速被電商的增量給吃掉,高效廉價的快遞又提升了電商的體驗促進電商持續放量。在這樣你儂我儂的背景下,快遞業過去高速發展很正常,然而這最迅猛、最成長的一段與中小投資者沒有半毛錢關系。

不知道大家有沒有想過,為什么幾個快遞巨頭都像談好了一樣,在這波超級大牛市中一起上市?

全行業的戰略如此一致,難道你覺得真的是那么巧么?可能一種原因是全行業對未來的悲觀預期,趕緊圈一波錢過冬,目前的行業格局風云莫測,在快遞行業這種提供標品服務,充分競爭的行業,參與者其實就是囚徒困境,只要有一個上了圈到錢拉開架勢打價格戰,其他家就必須跟進,只要價格戰上輸了,進入負反饋就神仙難救了。

我讀的書少,在標品行業,從未見過這樣的行業格局是已經行業整合完畢的……

二、無可避免的價格戰

在繼續探討行業格局的時候,必須厘清一個概念:不管是以郵政、順豐代表的直營也好,通達系為代表的加盟制也好,本質上,都是一個獨立的物流體系。

如果沉迷于報表,在輕重資產之間糾結,那就是被人帶到坑里面去了,所謂的輕資產模式,只是把重資產的部分列到表外,只把利潤留在上市公司主體的集團公司里面啊。

如果順豐也按照這種架構,集團總部上市,通過關聯交易把利潤留在上市主體外的重資產公司(倉儲、運輸、快遞員),多逆天的ROE他都可以刷出來,但是這樣的財技有意思么?好像說通達系的加盟制就不用中轉倉,不用倉儲、運輸、投遞一樣,一張面單加考核就能干翻全宇宙,通達系報表上的高ROE是建立在業務模型、行業上升周期和“合規性”紅利上的,加盟制的抗風險能力和直營的根本就是兩個次元的問題……

快遞行業,說穿了就是個屌絲行業,比拼的是整個超重資產的物流系統運營效率。

關于加盟制的bug留待下文細表,先聊個重要的行業趨勢,從上文的行業格局變化中,可以看出,在這一波全行業上市,第一梯隊的企業進行大規模融資后,接下來無可避免的必然會發生的劇情就是:價格戰。

這里的價格戰的體現可能是每單價格的下降,也有可能是在保持價格穩定的情況下的服務提升,最根本的體現就是毛利的下降。邏輯是這樣的,在這一波圈錢后,看資金投向就很清晰,全部投向擴產能、提高運營效率,這波上市融資后的圈錢導致行業的產能擴張速度是遠超往年的速度的,產能上去后,業務量必須跟上,要不單均運營成本立刻就上來,因此,只要產能上去了,不管怎樣都要打滿,要不擴多少虧多少。

那問題來了,在提供標準快遞服務的背景下,如何才能獲得更多的客戶,扣掉非市場行為,那結果只有一個——價格。電商大客戶的議價能力變強,收件端的利潤守不住的。趟車班次都是固定的,塞不滿就虧,在夏季輕小件的季節,越成熟的線路就越容易出現“壯觀”的價格。

這里友情提示:全行業的1-2月的數據都是不具有任何參考意義的,加盟制集體休假,郵政獨挑大梁,行業均價是必然提升的,So,用1-2月數據說明行業不打價格戰是搞笑的,咱到7-8月再看好么……

提供標品的重資產行業,價格戰是唯一路徑直至行業格局穩定,寡頭聯手穩價,再此之前,越大的資本開支是必然帶來越大的毛利下行。

三、此天之亡,非戰之罪

上文只是腦補了下這波:集體上市—高資本開資擴產能—打價格戰,這2-3年的行業走勢,接下來就是開更遠的腦洞了。

前些天看財經新聞,發現諸如《順豐控股百倍估值背后的秘密:銷售凈利率不及通達系》這樣的標題,笑岔氣了。兩個類別根本不具有可比性,順豐和郵政解決的是社會快遞需求,通達系本質上只是阿里的快遞外包公司……

通達系本質上只有一個大客戶,阿里巴巴,但是阿里爸爸自身近年來呈現出來的趨勢就是,網購人數增速放緩,單均消費降低,GMV總體增速下降,體現到電商快遞上就是,人次放緩的壓力被拆單所抵消,快遞增速還是相對迅猛,但拆單是有下限的,當線上流量紅利走到盡頭,進入平穩期,那時候才是通達系的命門所在。

通達系的加盟制,本質利益是多元化的,那就意味著博弈難度增加,最核心的利益沖突是中央的利益(總部)和地方利益(加盟商)。

當行業好的時候,大家都有錢賺,利益沖突不激烈,但是一旦進入平穩期,中央要提高服務能力(加成本)和地方要賺錢(降成本)的沖突就會被激化,這個就像傳統制造業總部和經銷商的博弈,雙方利益分配處理好了,猛到不行(步步高體系,格力體系),一旦處理不好,渠道反水,呵呵……

當年行業規模這么小的時候,王衛搞收權都被人各種整,你說現在這么大的蛋糕,能掀起多大的風波。從有限的經歷來看,從來沒見過有任何一個公司能在進行渠道調整的時候不動亂一陣子的。

上文提到的各大快遞公司圈到錢后加大資本開支擴產能,對于通達系來講,另外一個大的開支就是收權,增加對地方的控制力,要不除了屌絲阿里電商件之外,其他的高毛利業務都是落不了地的,有沒有胸襟搞中央和地方交叉持股?有沒有魄力強行補貼虧損區域?都是變量,加盟制順勢的時候產能擴的確是是快,但是逆勢的時候產能去得也快,掉隊了可能就永遠回不去了,而且現在行業重復投入那么多,成熟區域是沒有并購價值的。

如果說通達系的“收權之亂”是可預期但自身可控的,那阿里爸爸小心思就是更大的威脅了,阿里的戰略是從來不搞臟活累活,用流量、資本扶持聽話的補上自己的戰略拼圖,通達系這種物流外包模式已經走到了瓶頸,隔壁自營的電商平臺天天噴自己假貨多,物流差,眼看著標品類目干不過了,物流上要想辦法。

菜鳥物流就是革命性的大殺器,還是不干臟活累活,全國拿地鋪倉儲系統,通過平臺數據來幫大賣家建分倉全國鋪貨,之前坊間都沒聽過菜鳥物流的新聞是阿里系刻意壓下來的,以阿里打遍網絡無敵手的公關,這么大的戰略你看不到很多信息就是他不想讓你看到,背后的原因是低調拿地,不要給地方政府惹麻煩。

菜鳥物流的戰略鋪開來講得單獨成篇,只論對快遞行業的影響的話,電商件可能要引來一個巨大的行業變化,將來可能只需要地方性的投遞隊伍就可以了。

現在說的快遞行業其實是包含收投的,簡而言之是包含:收件-中轉-投遞,這三個內部流程的,將來菜鳥物流的設計是直接把商家的貨鋪到地方上的倉庫,訂單直接從地方出庫,地方上只需要配外部的投遞隊伍就可以了(只需要最后一公里),更低的價格,更高的物流速度,除了庫存壓貨的資金壓力,沒有大賣家能拒絕。

心細的讀者一對比就發現差異了,就是現有以電商件為主的快遞公司的收件-中轉,這兩個大的環節被節省了,沒有收件和干線運輸那自然整體的配送效率大幅提升,但是原來的快遞公司投下去的產能就呵呵噠了,目前快遞系統都是針對收投來設計的,只投不收的是像京東這種自營盤的,他們應該不會做阿里的供應商吧。

So,假設將來菜鳥物流真的按照預設上線后,最大的贏家可能就是現在毫不相干的另一群人:餓了么、美團這些外賣公司,只投不收,沒有中轉場,產能沒被打滿(非就餐時段),通達系這些原電商件外包公司就這么被默默的拋棄,要么就賭大點轉型適配菜鳥物流,阿里系用完就扔的優秀傳統見怪不怪。

內憂外患的加盟制沒有搞頭,但直營的不是說就無敵了。

直營的順豐、郵政,超高的固定資產投入意味著每年的折舊都是杠杠的,在行業打價格戰的背景下,無可避免的會被分流部分中低端客戶,如果保持不了營收增速或者是對通達系的服務溢價,那財報的壯觀程度不亞于加盟體系的內亂...

結語:

在中國,尚未發現有任何市場化的標品行業在未經過洗牌穩定行業格局就有大機會的,目前第一梯隊的,直營的估值高,加盟的不知道誰能活下來,你說怎么下注?

在媒體的鼓吹和吃瓜群眾的圍觀下,造就了首富的狂歡與集體的泡沫。

轉念一想,今日的快遞可與昨日的航運有幾分相似?

責任編輯:金林舒

- 比特幣是泡沫?對沖基金教父:它是一場騙局2017-09-20

- 印度4G網速全球倒數第二 因首富穆克什提供免費流量包2017-06-13

- 首富比爾蓋茨女兒照片及資料曝光 比爾蓋茨女兒叫什么名字幾歲了2017-05-27

- 馬云取代王健林成內地首富 馬云總資產有多少?2017-05-16

- 泡沫的本質:明知傾家蕩產,你還一往無前2017-05-08

- 王思聰被問有幾輛車如此回應真是霸氣側漏2017-03-20

- 順豐再漲停王衛身家逼近2000億 離首富只差一個漲停2017-03-01

- 她曾一無所有 靠“廢紙”成為內地首位女首富 張茵個人資料家庭背景2017-02-17

- 自診自查 ,尿中有泡沫到底是怎么回事?2017-02-15

- 買房都要看!近期關于樓市的幾個問題2017-02-10

- 最新財經新聞 頻道推薦

-

阿里速度!天貓雙11銷售額又創新紀錄!華爾街2017-11-14

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論