截至2019年8月30日,上市銀行2019年半年報披露完畢,6家國有大行的盈利狀況備受關(guān)注。半年報顯示,2019年上半年六大行凈利潤總共為6483億元。其中,工行凈利潤最多,為1686.9億元。其后依次為建設(shè)銀行(1557.08億元)、農(nóng)業(yè)銀行(1223.72億元)、中國銀行(1214.4億元)、交通銀行(427.49億元)、郵儲銀行(374.22億元)。

在這6483億元的凈利潤中,利息凈收入貢獻了絕大部分。不過,隨著利率市場化的推進,LPR對6家大銀行的影響有多大?這個問題在6家銀行的半年報業(yè)績發(fā)布會上成為必答題。

“LPR影響不大,銀行需要在資產(chǎn)端和負債端做好準備,銀行更需要注意的是內(nèi)部的定價能力建設(shè)。”在半年報業(yè)績發(fā)布會上,多家銀行行長均表示目前看影響不大。

LPR對銀行影響不大

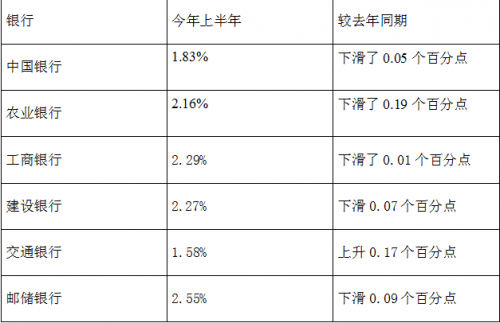

在銀行的凈利潤中,利息凈收入貢獻了絕大部分。不過,與去年同期相比,今年上半年凈息差呈現(xiàn)不斷縮小趨勢。

(2019年上半年6家銀行的凈息差)

8月20日,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布新的LPR首個報價為:1年期LPR為4.25%,5年期以上LPR為4.85%。新的LPR報價機制改革開始實施,這也是利率市場化改革的更進一步。

在利率市場化推進過程中,對銀行業(yè)凈息差影響如何?建設(shè)銀行首席財務(wù)官許一鳴在2019年半年報業(yè)績發(fā)布會上表示,人民銀行控制社會貨幣流通量可以由原來的數(shù)量型真正走向價格管理,以市場方式來引導(dǎo)。8月20日的LPR初次定價給了一些空間,現(xiàn)在報的價格和實際執(zhí)行的價格有一些差異,但不大,有5-6個bp的差。

按照人民銀行的意圖,價格會繼續(xù)向下走,這也是市場的需求。對銀行肯定有所影響,但因為點差非常小,所以影響應(yīng)該不算太大。建行相關(guān)部門測算,今年大概有不到1個億的利息收入影響;如果加入存量,明年量可能比今年大一些,這無疑會對利差管理和收益率水平構(gòu)成一些影響,但這是市場化的結(jié)果。

許一鳴稱,具體判斷下半年凈息差可能基本穩(wěn)定,有可能在上半年的基礎(chǔ)上再下降1-2個bp,原因在于:貸款定價再上升空間不大。下半年的存款市場流動性稍微寬一點,所以原來高息成本放緩,就使得整個利率狀況保持穩(wěn)定。

工商銀行行長谷澍在2019年半年報業(yè)績發(fā)布會上稱,銀行確實看到凈息差面臨一定的壓力。那么新的LPR報價機制實施對工商銀行的凈息差也會有影響,但影響是有限的。早在2013年LPR集中報價和發(fā)布機制啟動開始之時,工商銀行內(nèi)部就推廣應(yīng)用LPR定價,在這方面已經(jīng)有很多實踐經(jīng)驗。今年上半年,工商銀行新發(fā)放LPR貸款占全行全部新發(fā)放貸款的48%,對工商銀行來說已經(jīng)非常熟悉這個機制。另外,使用LPR定價的部分,主要是個人住房貸款和一些其它的個人貸款,個人住房貸款這部分應(yīng)用LPR以后利率水平會基本穩(wěn)定。

“此外,LPR的形成機制是按照風(fēng)險定價的原則去定價的。凈息差的取決因素在于,銀行的資產(chǎn)端和負債端的經(jīng)營特點。具體來看,在資產(chǎn)端,需要注重結(jié)合市場利率的走勢,安排好資產(chǎn)結(jié)構(gòu),控制好流動性風(fēng)險。在負債端,需要的是通過擴展客戶基礎(chǔ)來拓展低成本的資金來源。”谷澍稱。

“LPR在今年影響不大,但明年會加大利率的波動性。相比之下,銀行面臨更大的挑戰(zhàn)是,銀行內(nèi)部的定價能力建設(shè)和賬戶能力的建設(shè)。”農(nóng)行副行長張克秋在2019年8月30日舉行的半年報業(yè)績發(fā)布會上表示。

六大行中間收入多呈兩位數(shù)增長

銀行中間業(yè)務(wù)是指不形成表內(nèi)資產(chǎn)或負債、創(chuàng)造非利息收入的業(yè)務(wù)。中間業(yè)務(wù)占比高意味著收入和業(yè)務(wù)的多元化程度高。

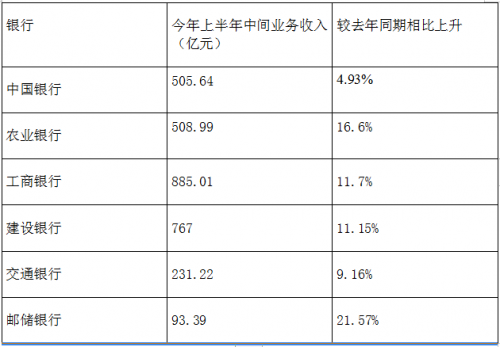

在6 家大型銀行中,中間業(yè)務(wù)收入同比增幅最大的是郵儲銀行,達到21.57%;其次是農(nóng)業(yè)銀行,增幅為16.6%;然后依次為工商銀行、建設(shè)銀行。同比增幅為個位數(shù)的是交通銀行和中國銀行。不過,工商銀行上半年中間業(yè)務(wù)收入規(guī)模最高,為885.01億元;雖然郵儲銀行中間業(yè)務(wù)收入同比增速最快,但上半年中間業(yè)務(wù)收入僅為93.39億元,規(guī)模在6家大型銀行中仍然最小。

“在中收端,郵儲銀行將提升綜合服務(wù)能力,加大中間業(yè)務(wù)發(fā)展。”郵儲銀行董事長張金良介紹,具體而言,將深挖5.89億存量客戶資源,對信用卡業(yè)務(wù)進行準事業(yè)部制改革,面向市場招聘專業(yè)人才;在電子支付業(yè)務(wù)方面,將抓商戶二維碼收單;大力發(fā)展代銷基金、代銷保險等代理業(yè)務(wù);深耕債券承銷、并購融資、財務(wù)顧問、資產(chǎn)證券化等領(lǐng)域,實現(xiàn)重點業(yè)務(wù)突破。

責任編輯:林晗枝

- 最新國內(nèi)新聞 頻道推薦

-

24歲武警犧牲前聊天記錄曝光說了什么?龍家利2019-09-02

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發(fā)表了評論