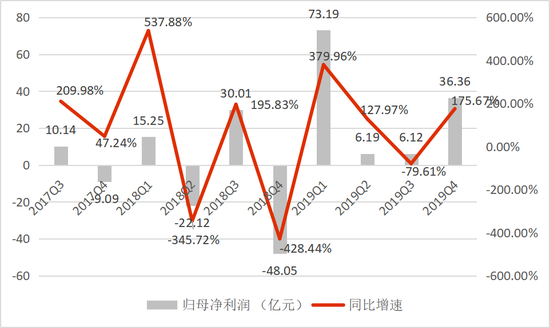

2020年3月2日,京東發布了2019年全年和第四季度財報。財報顯示,2019年,京東實現凈收入5769億元人民幣,同比增長24.9%;歸母凈利潤達到122億元人民幣,非美國通用會計準則下歸母凈利潤107億元人民幣,同比增長211%。其中,第四季度實現營業收入1707億元,同比增長26.6%;實現歸母凈利潤36.33億元,而去年同期則虧損48.05億元。

數據讓人懵,所以京東的這份成績單到底怎么樣?作為一家零售商,京東目前還面臨哪些瓶頸?帶你秒懂財報背后“潛臺詞”的虎嗅投研從“用戶、收入、利潤、成本”四大指標切入,為你解讀四個最值得你關心的問題。

問題一、京東獲取流量的能力是否有所改善?

恢復用戶增長,得益于下沉市場的擴張。

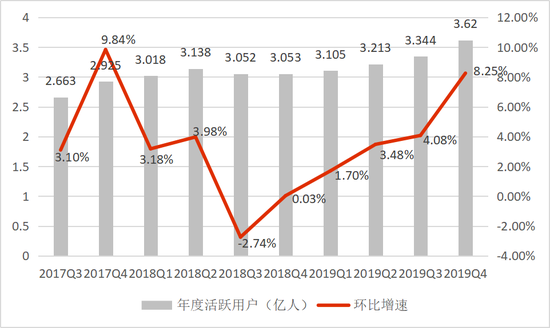

從2014年到2017年,京東的年活躍用戶數從不到5000萬大幅增長至2.925億,用戶規模迅速擴張。但京東年活躍用戶在2018Q3和2018Q4增長停滯,并面臨著用戶流失的風險。

在2019年5月10日,京東與騰訊重新簽署協議,自5月27日起騰訊將繼續為京東開放微信一級、二級入口三年,提供流量支持。2019年10月31日,京東旗下社交電商平臺“京喜”正式接入微信一級入口。

在一系列操作下,京東自2019Q2起逐漸恢復用戶增長,2019Q4,京東年活躍用戶達到3.62億,環比增長8.3%,其增速明顯高于前三季度,呈現出了快速增長態勢。這主要得益于下沉用戶的貢獻,京東方面表示,2019Q4的新增用戶中超過7成來自三至六線城市。

數據來源:公司公告

與拼多多和阿里相比,京東獲取流量的能力稍顯不足,但有所改善。

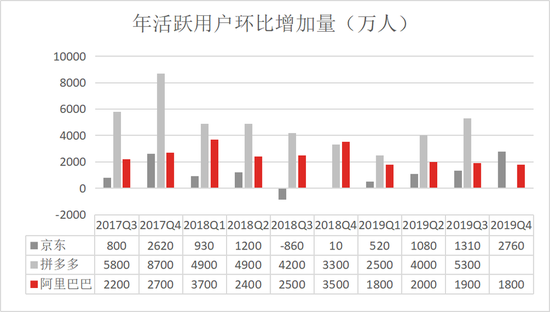

與阿里和拼多多對比來看,2017Q3至今,拼多多的單季增量用戶在2500-5000萬,阿里的單季增量用戶在2000-3500萬;而京東的單季增量用戶僅1000萬左右(截止到2019Q3),并且在2018Q3和2018Q4用戶增長停滯。所以,相比阿里和拼多多,京東在流量獲取能力上有所欠缺。

但在2019Q4用戶環比增加2760萬人,達到了2017Q3以來的高峰,并高于阿里巴巴同期的1800萬,意味著京東在流量獲取的能力有所改善。

數據來源:公司公告

問題二、京東的成長能力和盈利能力如何?

增速見頂,京東追求利潤增長。

京東2019Q4實現營業總收入1706.84億元,超出市場預期1667.2億元,同比增長26.59%,相比2019Q2有所放緩,繼2019年連續兩個季度回升態勢下發生反轉。

環比增長26.58%,主要是電商“618”“雙11”“雙12”等特殊節日的存在,導致電商平臺的業績具有周期性規律,二季度和四季度的業績要普遍高于年內其他季度數據。但環比增速低于2017年和2018年同期的數據,增速見頂。

數據來源:公司公告

京東自2019Q1開始,已連續4個季度實現盈利。

2019Q4,京東實現歸母凈利潤36.34億元,同比大增175.63%,一是歸功于報告期內36.47億元的非經常損益,而2018年同期的非經常損益為-39.52億元,若剔除此部分損益,2019Q3的扣非凈利潤處于虧損中,為-0.13億元,同比增長98.48%。二是得益于京東費用管控能力的提升,報告期內京東的綜合費用率為14.2%,同比降低0.7個百分點。

數據來源:公司公告

問題三、京東的利潤來源是什么?

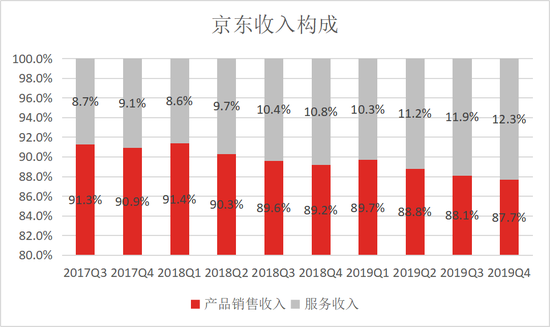

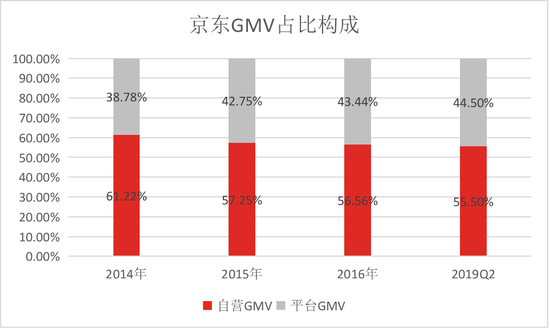

京東逐漸擴大平臺業務的邊界,但擴大得較為緩慢。

京東逐漸向平臺業務轉型,一方面是為尋求利潤突破;另一方面是平臺模式想象空間更高,更受資本市場青睞。但無論京東開放第三方物流還是提高第三方商家的收入比例,均是擴大自身平臺業務的邊界。自2017Q3起,京東的服務收入占比持續提升,在2019Q4達到了12.3%。

數據來源:公司公告

因為自營模式屬于重資產模式,供應商管理能力相對較強,但前期需要較大的資金支持,所以京東的自營業務的盈利能力弱于平臺化業務。平臺業務收入的比重逐漸加大,開始逐漸變成京東的利潤中心,京東努力實現利潤突破。

然而,京東平臺業務的擴張卻比較緩慢,從GMV占比來看,其平臺GMV占比從2014年的38.78%提升至2019Q2的44.5%,4年半的時間僅提升5.72個百分點。所以,京東要想釋放更大的利潤空間,需要進一步加快平臺化的步伐。

數據來源:公司公告

問題四、規模效應,成本攤薄,利潤率是否還有提升的可能?

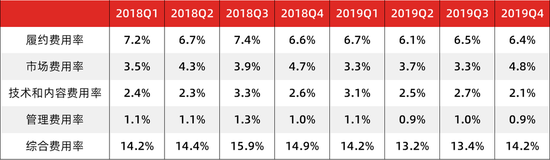

從費用端看,京東2019Q4的綜合費用率達到14.2%,環比增加0.8個百分點,主要是市場費用率同比增加所致,而這塊費用增加主要由于“京喜”平臺正式上線、物流下沉、旺季促銷導致單季投入增加。

其中,京東履約費用率影響最大。京東履約費用主要由倉儲,配送,客戶服務和支付費用構成,其中倉儲和配送費用占比最大,配送占比約6成,倉儲則約占比2成半。

數據來源:公司公告

從歷史數據看,京東的履約費用率處于下滑通道,在2019Q4達到了6.4%。主要是隨著訂單規模的持續增大,邊際成本逐漸降低。

數據來源:公司公告

作為重資產運營的京東,履約費用在很大程度上影響了公司的運營成本,所以,京東物流效率高低和訂單規模的大小,將影響公司盈利空間的大小。隨著訂單規模的持續增大,履約費用率會持續降低,將會釋放更大的利潤空間。

總之,京東增速見頂,開始追求利潤增長,其履約費用率的控制和平臺業務占比的擴大是提升利潤空間的關鍵。

責任編輯:楊林宇

特別聲明:本網登載內容出于更直觀傳遞信息之目的。該內容版權歸原作者所有,并不代表本網贊同其觀點和對其真實性負責。如該內容涉及任何第三方合法權利,請及時與ts@hxnews.com聯系或者請點擊右側投訴按鈕,我們會及時反饋并處理完畢。

-

阿姨學車練科目二穿墻而出:車質量不錯,墻不結實,人沒事不需要賠償

|2025-04-02 11:23 -

兩女子飛機上互嫌“有味道”打架 空姐手臂受傷

|2025-04-03 09:17 -

甲亢哥坐輕軌被重慶甜妹教育很聽勸:有點危險,不要教孩子這樣做

|2025-04-03 09:26 -

藍盈瑩帶領畬族文化火出圈 網友直呼:這簡直是民族風穿搭天花板

|2025-04-02 09:16 -

小狗洗澡后秒變被嗦過的芒果核 網友:洗個澡怎么感覺老了好幾歲

|2025-04-02 10:06 -

22歲女騎手車禍去世 家屬尋目擊者 知情者:她是一位新手

|2025-04-03 09:12 -

車輛啟動撞倒護欄 車內竄出一只狗:狗誤觸方向盤導致事故

|2025-04-02 09:22 -

甲亢哥坐輕軌被重慶甜妹教育:這個行為有點危險,不要教孩子這樣做

|2025-04-03 09:19 -

女子叫開鎖師傅 來了個10歲小孩:毫不墨跡一秒開鎖,是祖傳的絕活

|2025-04-02 10:02 -

張小泉集團及法人等被執行31.3億 已被限制高消費

|2025-04-02 09:15

- 最新科技前沿 頻道推薦

-

CETV4課堂直播在線觀看 同上一堂課3月2日-3月2020-03-03

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論