申通

2015年12月14日,艾迪西(002468.SZ)宣布以169億購入申通快遞100%股權,而申通快遞原股東將持有上市公司擴大后股本的59.23%。因法律意義上的收購方(艾迪西)是會計上的被收購方,而法律意義上的被收購方(申通快遞)是會計上的收購方,故本次資產重組構成反向購買。直白地說,申通快遞借殼上市了!

據悉,圓通速遞已與大楊世創(600233.SZ)就借殼事項達成初步一致。在順豐、韻達借殼傳聞此起彼伏中,順豐卻披露正在接受上市輔導;中通快遞被傳將赴美國IPO募集10億美元;百世物流被傳估值27億美元謀求香港或美國上市;全峰快遞表示將在2016年掛牌新三板;還有中國郵政速遞(EMS)一直在為IPO奮斗……

這局面,中國排名前十的快遞公司,半數以上將在三年內成為公眾公司。

申通快遞在這“百舸爭流”中拔得頭籌,借什么樣的殼、交易的細節以及這家快遞巨頭披露的運營數據都是引人注目的看點。

“流體控制”就是造水龍頭!

2001年11月,臺灣商人唐臺英控制的“文萊中馀”在浙江發起設立艾迪訊銅業并持有50%股權。在中馀系內,艾迪西被稱為“閥門事業部”。

艾迪訊銅業的產品是銷往英國、歐洲大陸及美國的銅制“閥門”和“管件”,說白了就是水龍頭和水管兒。具體模式是來料加工(主要原料是黃銅棒):外商提供圖紙、技術要求和交貨日期,浙江企業按噸收取加工費。

來料加工掙的是辛苦錢、利潤比紙還薄,而且對匯率、國際銅價極為敏感,盈虧損只在一線間,獲利的秘訣在享受出口退稅。

2004年2月,艾迪訊銅業成為香港“中加企業”的全資子公司并更名為艾迪西銅業。文萊SAXON持有中加企業99.99%股權,唐臺英的姐姐唐少蘭持有另外0.01%。

其后經過一系列并購和騰挪(先后收購漢禹衛浴、浩祥國際、艾迪西萬達、艾迪西盛大、寧波艾迪西),湊成年營收4680.8萬元的“一盤菜”,準備開始A股淘金之旅了!

想上市就要先改制為股份有限公司,至少需要3個(含3個)發起人。于是,中加企業于2008年將股權分散到高怡國際等關聯公司。由于資產騰挪和財務包裝“手腳不利索”,產生了一些官司及“陰陽兩本賬”的流言。

2008年9月,完成改制后的艾迪西,股權結構如下:

艾迪西股權結構

銅是載體、水龍頭是“幌子”,艾迪西這家公司賭的是大宗商品期貨價格,出口退稅是“旱澇保收”的“利潤”來源。“艾迪西銅業”這個名號有些“拔高”但也算貼切。

2008年,艾迪西營收、凈利潤分別為7.5億和6300萬元,而享受的出口退稅高達4790萬元。

2009年4月,艾迪西實施盈余公積金轉增,總股本增至1.2億。2010年9月,艾迪西發行4000萬新股并在深交所上市。

據2012年報披露,艾迪西行政人員多達403人,財務人員59人,兩者合計相當于生產人員的31%。作為勞動密集型的水龍頭來料加工廠,非一線的生產、銷售人員多得異乎尋常(截至2015年賣殼,情況一直如此)。或許是因為“攢雞毛湊撣子”聚攏的6、7家從未真正被整合、始終各自為政。

到2015年,艾迪西營收的四分之一是“銅材”、五分之一為“管件”,這類營收的技術含量比水龍頭還低,與“手動流體控制”沒半毛錢關系,說是貨易吧,規模又太渺小。

最可笑的是,艾迪西在上市前把主營業務包裝成“流體控制”,水龍頭可不是“手動流體控制”嗎?

證監會根本不應當批準這種貨色上市圈股民的錢。

某些人“吃相”好難看

上市之后,艾迪西“流體控制”公司的凈利潤較上市前跌了一個數量級,僅維持不被ST的水平。2015年,艾迪西凈利潤僅為386萬,果然不夠在深圳買套房!

艾迪西的凈利潤變化

2014年11月,中加企業及其一致行動人以26億元巨資轉讓全部股份,算是全身而退。

受讓的四家沒有一致行動關系,它們是南通泓石投資(杉杉系)、欣新投資(鵬欣系)及自然人杜佳林、樊春華。杉杉控股董事主席鄭永剛成為艾迪西實際控制人。

權益變動公告稱,受讓方看好艾迪西發展前景并將在“條件成熟時利用上市公司平臺對優質資產進行有效整合。”

這是擺明了要賣殼,待價而沽。實際控制人不是在談賣殼就是在去談賣殼的路上,股民則豎起耳朵聽風聲,更沒有人去關心神馬業績。

2015年8月6日,艾迪西從15.9元啟動8月14日收于22.52元,7個交易日累計上漲41.6%!艾迪西卻于17日發布公告否認存在“未公開重大信息”。打臉的是,8月26日艾迪西“因重大資產重組而停牌”了。

停牌時艾迪西承諾停牌時間不超過30個自然日,被重組方是海南星華。不料這一停就是110天,直到12月14日才復牌。重組對象也由海南華星變為申通快遞。

復牌后,艾迪西連拉13個“一字漲停”,從13.71元攀升到47.34元,累計上漲245%。

2014年11月以5.04億收購4630萬股的杜佳林,于2016年1月13日將其在光大證券的1200萬股解除了質押。1月18日、1月20日、2月25日,杜佳林3次大手減持,累計拋售2160萬股、占公司總股本的6.51%(沒有履行披露義務)套現7.55億元,均價34.96元(比3月4日收盤價高29.5%)。

3月1日,杜佳林義務收到深交所的監管函,被要求“充分重視上述問題、吸取教訓、及時整改,杜絕上述問題再次發生。”#套現7.55億,吸取一下教訓就是了#

于是在3月4日,艾迪西發布公告稱股東杜佳林“基于對公司價值的認同和對公司未來發展前景的信心,承諾自2016年3月3日至6月3日不減持所持有的股份。”基于價值觀認同和未來前景信心的不減持承諾,為期只有3個月,真是絕大的諷刺。

減持2160萬股后,杜佳林仍然持有2470萬股、占公司總股本的7.44%。3月2日,杜佳林又解除了1070萬股的質押,這是準備三個月后再拋呀。

借殼交易的交易的四個要點

申通快遞入主艾迪西是典型的借殼上市,這宗交易有四個值得注意的要點:

第一是對價及支付方式。

根據艾迪西12月13日晚間公告,擬置出全部資產、負債,同時置入申通快遞100%股權,作價169億元、溢價率為755.45%(截至2015年9月30日,申通快遞未經審計凈資產為19.8億元)。

公司擬募集配套資金不超過48億元。此次重大資產重組實施后,德殷控股成為公司控股股東,陳德軍、陳小英成為公司實際控制人。

169億中的20億以現金支付,其余149億以新發行股票支付。根據《重組管理辦法》規定:上市公司發行價格不得低于市場參考價的90%。上市公司可在公告日前20、60、120交易日均價中任選其一作為參考價。本次重組的發行價被定為16.44元。也就是說,申通原股東將獲得9.06億新股。

申通借殼艾迪西

同時,為募集48億重組配套資金,艾迪西將以16.44元/股發行2.9億新股,由9名特定對象認購。

第二是緊隨借殼完成后的股權結構。

全部定向增發完成后,艾迪西總股本將增至15.3億,申通快遞原大股東持有擴大后總股本的59.23%。按3月4日收盤價,9.06億股市值為244.5億,加上收到的20億現金,總計264.5億,較169億估值增加了近100億。

股權結構

第三是新控股股東對置入資產的業績承諾。

申通快遞原股東承諾2016年、2017年、2018年凈利潤分別不低于11.7億、14億和16億元。如未實現承諾,申通快遞原股東將用獲得的股票及現金進行補償。

第四是上市公司原有資產的處置。

借殼上市有個技術問題:當上市公司成為會計上的被收購方會產生巨額商譽。比如2015年未艾迪西凈資產為7.28億,而申通快遞估值為169億,沒有商譽的話,申通快遞原股東將持有上市公司95.9%股權,而不是現在的60%左右。如果計算商譽,上市公司將背負數十億負擔,需要逐年攤銷,后患無窮。這樣做的前提是,擬裝入業務滿足新上市標準且財務顧問具備保薦人資格。

所以我們看到,在一系列借殼案例中,原上市公司全部資產被整體置出(如艾迪西原有業務被整體估值為7億元)。上市公司不構成業務,不必計算商譽或者當期損益(依據參見“財會函2008-60”)。

申通快遞的長項與短板

1.規模名列前茅

申通品牌創立于1993年,經過20多年的發展成為快遞一線企業。截至2015年末,已建成78個陸地轉運中心、56個航空轉運中心、1370家獨立網點及分公司、1萬家服務網點及門店,服務區域覆蓋中國及韓、日、美、澳、英等國家及地區,從業人員超過20萬。

不過與行業龍頭順豐相比,申通的規模還稍遜一籌。截至2015年6月末,順豐快遞擁有12000多個營業網點、34萬名員工、1.6萬臺運輸車輛及19架貨運飛機。

申通快遞有完備的信息系統,綜合運用GPS、GIS等技術,對骨干運輸網絡及其與各營業網點的業務交接、財務結算進行管控和激勵,有效降低了服務成本和丟失、破損數量。

在立足傳統快遞業務同時,申通快遞全面進入電商物流領域,提供保價、定時配送、代收貨款等服務,成為天貓、淘寶等電商的重要合作伙伴。2014年“雙十一”單日件量達到3050萬件。

2.經濟效益蒸蒸日上

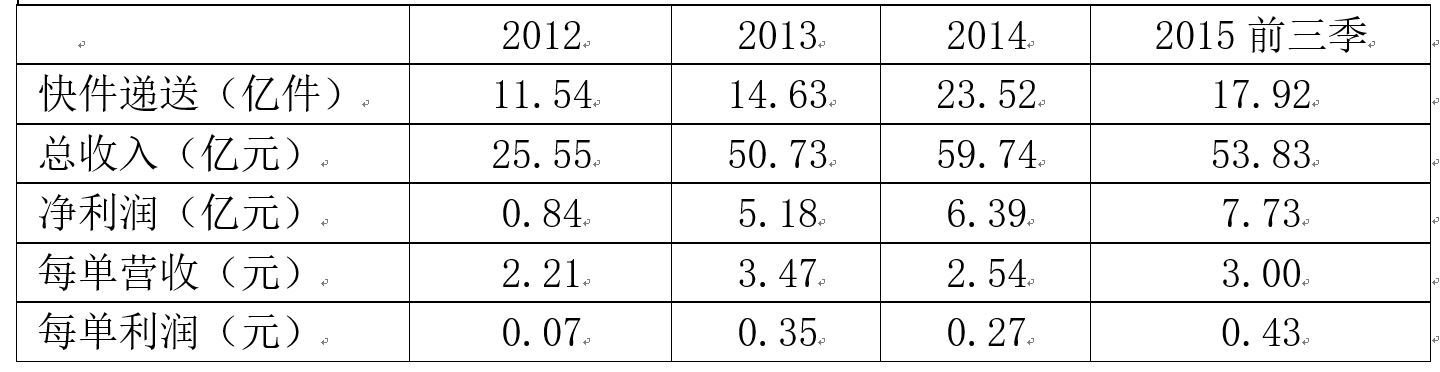

2014年,申通快遞業務量近24億,同比增長60%,占全國市場份額的17.2%。年度未經審計營收、利潤總額分別為59.74億元、8.54億。由此可推算出申通快遞每單的營收、凈利潤分別為2.54元和0.27元。

2015年前三季度,申通快遞完成17.92億訂單配送,收入53.8億元,利潤總額達7.73億元。每單營收、凈利潤分別提高到3元和0.43元。

申通快遞

根據申通快遞原股東對2016年、2017年、2018年凈利潤的承諾,可以推知2017年、2018年凈利潤同比增幅為20%和14%。而申通快遞2014年凈利潤同比增幅為23%,由此看來大股東兌現承諾是有一定把握的。

申通快遞

3.根基尚不牢固

盡管做到如此規模并將率先登陸資本市場,申通快遞的根基尚不牢固。這是眾多民營快遞公司為實現快速擴張普遍采取加盟模式而留下的“病根兒”。

加盟商與申通快遞簽署合同,成為當地快遞業務的承攬者和派送者。申通快遞通過“E3系統”把從各渠道獲取的訂單信息分派給加盟商,業務員從門店出發上門攬件。快件被匯集到所在區域中轉中心,按目的地進分揀。異地快件完成打包、掃描登記、稱重等環節后陸運或空運至目的地轉運中心。最后由當地加盟商負責送達收件人。申通快遞按月與加盟商結算費用。

加盟商與全國性快遞公司的關系是松散的,對品牌難言忠誠,服務品質也得不到有力保障。順豐從1999年開始從加盟轉向直營,把圓通、申通們遠遠拋在后面。所以,申通快遞的表述是“20萬從業人員”,順豐的表述是“34萬員工”。

此外,申通高度依賴淘寶、天貓平臺的訂單,來自阿里的業務占總業務量的六成以上,議價能力必然要打折扣。

本次募集的48億配套資金,其中20億用于支付申通快遞對價中的現金部分。剩余部分將用于“中轉倉配一體化”、“運輸車輛購置”、“技改”及“信息一體化平臺”等項目。

出來混早晚要還的,申通快遞不知是否或者何時往直營方向發力。

責任編輯:林航

- 最新科技數碼 頻道推薦

-

三星專利侵權最新消息!再輸華為 三星22款手2017-04-17

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論