五年前,阿里一年的收入比不上騰訊一個季度的收入。

2011年,阿里巴巴全年總收入64億,淘寶剛扭虧為盈。而2011年的騰訊,Q4營收就達到79億,全年營收284億,當年利潤超百億。

曾經完全不在一個量級的兩家公司,如今成了中國互聯網的唯二兩巨頭 —— 市值雙超3000億美金(≈2萬億人民幣)。

阿里昨晚(5月18日)發了華麗麗的2017財年財報,騰訊前兩天也剛剛發布了同樣亮眼的一季報。

去年8月,阿里、騰訊市值雙雙超過“宇宙第一大行”工商銀行,9月,再超中國移動,成為亞洲最大市值兩巨頭。

這是個標志性事件,因為那時候這兩家的總營收加起來,還沒有工商銀行的凈利潤多。但是資本市場已經看透了他們“互聯網印鈔機”的本質。

今年兩家公司先后跨過3000億美元后,業績上咬得也挺緊,騰訊2016年營收1519億元,凈利潤414億元。今年一季度繼續飆高50%以上;阿里剛發布的2017年財報營收1583億元,今年一季度增速達60%,全年凈利潤579億元。(財報區間不同,阿里是2016年二季度-2017年一季度業績。)

3000億美元市值之峰處,騰訊保持增長穩,阿里超車勢頭勁,相遇之際,雙方戰斗力幾何?

阿里:生態經濟體

馬云去年說:“2017年開始,阿里巴巴將不再提電子商務這個說法,因為這只是一個“擺渡的船”,然后拋出來五個詞:“新零售、新制造、新金融、新技術、新能源”。

有些人不服,是因為沒理解馬教主的潛臺詞:未來的商業規則,我定。

2016年第二季度財報發布時,阿里首次分列四大板塊:核心電商、云計算、數字媒體及娛樂、創新項目及其他。

(圖片來自好奇心日報)

雖然到2016年底,電商占比仍高達86%,但其他業務開始發飆。比如阿里云,連續第8個季度營收保持三位數增幅。全年收入67億元。

到去年四季度,阿里云已完成對世界主要市場的基礎設施覆蓋。

德意志銀行預計:到2020年,云計算收入將超千億,占據阿里總體收入的27%。

菜鳥網絡到去年底日均投遞包裹5700萬個,并開始布局海外。這不是純物流設施布局,而是與計算能力結合、提前匹配需求的投送能力。

EWTP戰略在2016年提出之后,接連進入G20公報和聯合國議題。“國際版淘寶”速賣通,今年4月全球買家破1億。

大文娛方面,從阿里影業、優酷土豆到UC,快速布局,全年也錄得接近300%的收入增速,全年達39億元。并且發揮出與商業消費的聯動效應。

對于聚焦商業的阿里,這部分可以說是打通了C端用戶的另一片天地。

與阿里無縫對接的螞蟻金服,估值已上600億美元。

而且阿里開始延伸到上游實體:2015年開始,阿里和富士康聯合發起“淘富成真”,開放富士康世界級的設計、研發、專利、供應鏈、智造等能力,阿里云的云計算平臺和大數據處理能力,阿里電商天貓淘寶的平臺能力,同時引入銀杏谷資本、云鋒基金、豬八戒網、洛可可等企業為創業者提供全鏈路創新創業服務。

林林總總,不離其宗。在全球傳統貿易低迷無解的環境下,阿里在構建一個創新經濟體,并憑借逾3萬億元的交易額成為全球第一大零售體,即將成為全球第20大經濟體。

這個生態就是:上連云端,下接物流,中間完成所有商業的信息流、物流、資金流的智能匹配。

說白了,就是叫別人好好來他這兒做生意。

騰訊:神器經濟學

騰訊的玩法是另一個路子。

欲練神功,先造神器,然后瘋狂變現。

神器的首選目標:通用型社交工具。互聯網時代用戶年度最高的產品。

這也決定了騰訊的2C模式:從產品到盈利,都基于個人用戶。

于是先有了QQ,現在8億多用戶;后有了微信,如今有9億多用戶。

2012年之前的騰訊,本來沒有被這么看好,因為單憑QQ還不算拿到移動互聯網的通行證。當時微博正火。

但是朋友圈在2012年突然刷遍了手機屏幕。這一刷,刷出了騰訊的移動互聯時代。微信不但占領了移動社交,而且由于社交衍生出來的高頻刷屏,它又搶占了移動端信息流,成了移動端事實上的瀏覽器。

緊接著,微信支付,讓“獨孤求敗”的支付寶也感覺到了頭大。

騰訊是一流的產品家。神器在手,用戶就有。

全國最多最活躍的用戶,是騰訊一切溢價和想象空間的來源。

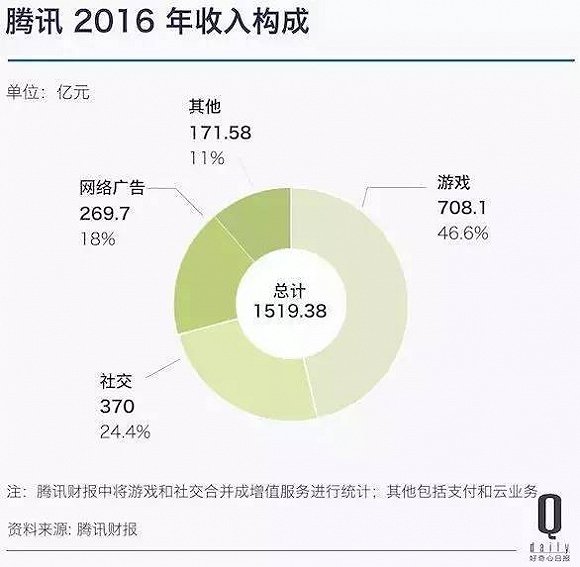

盈利上,騰訊的大頭,始終是游戲。從PC時代,到手機時代,矢志不渝。

2016年網游收入占比近半但還未過半,到2017年一季度,網游收入占比近55%。利潤上,就更是絕對支柱。

此外,就是與高頻瀏覽相關的廣告和收費業務(影視文娛)。

(圖片來自好奇心日報)

誰叫我用戶多,誰叫我高頻?基本上是插木成林的狀態。

這也成為騰訊的路徑依賴:標配神器+用戶變現。變現模式,游戲為王。

不過今年一季度,騰訊也強調了在傳統業務之外的拓展,包括人工智能、AI云服務和全球化布局。

“騰訊云正式開放硅谷數據中心,并宣布將于年內陸續新增德國法蘭克福、韓國首爾、印度孟買、俄羅斯莫斯科等4大海外數據中心,同時還將完成美國硅谷和香港數據中心的擴建,以進一步滿足區內客戶對云計算服務的增長需求。”

一季度騰訊包含支付和云服務在內的“其他業務收入”達到76億元,首次超過網絡廣告,但仍不及網絡和社交廣告合計值。

由此可得騰訊的主干模式:神器→海量用戶→玩游戲→順便收廣告→衍生支付、云服務。

兩巨頭的未來

兩個巨頭今天很風光,活過來都不容易。

阿里一開始就高舉高打,“讓天下沒有難做的生意”,就像要解放全人類一樣,到處碰釘子,天天打雞血。

騰訊心思小得多,就想做個網絡尋呼機,攢了點用戶就想100萬賣掉,結果新浪不要,雷軍不見,深圳電信局只出60萬。

其實阿里在起點上還是要難得多。一開始就想建設一個新世界,還要把商家忽悠進來做生意,相對于社交,生意是低頻的,建設和獲得認可的難度太大。

QQ畢竟還有快速上量的用戶需求,病毒式擴散到全網。

2005年,阿里巴巴前CEO衛哲和馬云聊天時吐槽:

咱阿里2萬人,一年利潤不如騰訊一季度,有點郁悶。我們也不笨也很努力,為什么他們像賣白粉,我們像賣面粉?

馬云說:

你不要著急,85后這時還在玩游戲,再過幾年他們就有消費能力,就需要我們的服務了。

直到2011年,從業績看,阿里還是比騰訊弱得多。淘寶剛扭虧為盈,阿里全年總收入64億,握有海量QQ用戶的騰訊全年總收入已達到284億,僅Q4即達到79億,全年凈利潤幾乎是阿里營收的兩倍。

5年之后的今天,阿里從營收、凈利潤、現金流,開始趕超騰訊。

可怕的生態,可怕的速度。

過去這5年,阿里和騰訊一邊各走各路,一邊互相滲透,大多以失敗告終。

微信支付貌似對支付寶構成挑戰,但支付本身,和全鏈條的金融體系并不是一回事。也就是支付入口,不代表金融服務能力。

這個馬云也想通了:

微信紅包一夜之間起來,確實一度“打得我們滿地找牙”,不過冷靜下來想,社交媒體幫助我們實現我們的使命,但是大數據、云計算,未來三十年四十年,幾乎所有的企業,大大小小的企業,必須上云,必須要有計算,必須要有數據。心里的定力知道,這是我們的選擇。

實際上從起點看,兩家走的路,就不一樣。甚至恰恰相反。

阿里:由商業而產品

阿里是為商業而生,這基因是娘胎里帶的。

從商業需求出發,開發產品。市場空間是一開始就看到的,但用什么樣的產品來滿足市場,花了好多年工夫,從黃頁,到淘寶,再到天貓,到海外。

商家需要金融,就扛著風險搞支付寶;商家需要效率和精準,就死命攻下云計算。

直到現在,還是以“履帶式前進”的方式不斷延伸。

延伸的是服務能力。

騰訊:由產品而商業

騰訊的產品基因也是娘胎里帶的。

他布局的主線是研發爆款社交工具,多團隊并進,成功者作為核心產品。以至于罕見地從自己企業里培育出殺死自己的東西,恐怖的基因。

有了產品和用戶之后,騰訊才去想商業,也就是怎么變現的問題。一句話,試唄。種菜不行,空間沒用,微博雞肋,電商不好玩,最后還是游戲靠譜、暴利。

真的,騰訊這幾年拿刀砍自己的果斷程度超過任何一家,不盈利、沒前景,一個字:砍!

騰訊延伸的是變現能力。

當然,游戲也需要開發,恰恰騰訊也培養出了一群能征善戰的游戲開發團隊。

那么問題來了:試問今日之域中,竟是誰家之天下?

從兩家面臨的問題說起

阿里面臨的最大問題:用戶基數低、不夠高頻。

騰訊面臨的最大問題:用戶已飽和、頻率觸頂。

對你沒看錯,太多太少,都是問題。

阿里的問題屬于現在,騰訊的問題在于未來。

對阿里來說:市場空間夠大,而且更大,你怎么去填滿它。

對騰訊來說:用戶數已是第一,一旦觸頂,靠什么做增量?

從市場空間看,阿里平臺2017財年直奔4萬億交易額,馬云給2019年畫的餅是1萬億美元,給未來20年畫的餅是:構建世界第五大經濟體,服務全球20億消費者,創造1億就業機會,幫助1000萬家企業盈利。

阿里截止2017一季度末有5.07億月活用戶數。這是與騰訊最大的差距:

不夠多,不夠高頻。

面對這么大的市場空間,現在的用戶數和消費頻次,是有待提升的,而且有提升空間。前提是服務能越來越好。

對騰訊來說,面臨的問題恰恰是用戶數已經快到頂。因為騰訊的商業基礎來自于神器用戶數和刷屏率。

一旦這兩項觸頂,騰訊所追求的變現能力延伸,會受到天花板的壓制。因為中國智能手機和移動互聯網的用戶總數,已經接近觸頂。

2017年一季度:

QQ月活躍賬戶數達到8.61億,比去年同期下降2%。

微信和WeChat的合并月活躍賬戶數達到9.38億,比去年同期增長23%。

舉例騰訊最大的兩塊盈利:網絡游戲和廣告。

2016年中國網絡游戲市場規模:1682億元,同比增速首次低于20%(2015年增速為23%);

2016年中國網絡廣告市場規模:2295億元,同比增速21%(2015年增速為36%)。

數據可見:市場總的空間,就是這么大(二者相加<4000億)。

在用戶數紅利觸頂的時候,市場總容量的擴張速度也在放緩。騰訊很難把未來的希望寄托在用戶數增長上(目前騰訊已占中國網游市場的半壁江山,是全球第一大網游商)。必須有增量業務。

廣告市場,騰訊仍有搶占存量市場的能力,但總的空間不會驟變。

國際化,目前來看,阿里更強一籌,關鍵是有與自身業務相匹配的資源和需求;

騰訊的《王者榮耀》,在海外也有部分收益,但核心產品社交神器在海外仍擴張乏力。

而且目前騰訊的盈利支柱游戲業務,騰訊作為游戲分發渠道霸主地位不會動搖,但開發端則有不確定性。

另外,騰訊游戲業務對《王者榮耀》單款的依賴,太高了。雖然氣死網易,但是自己也不踏實。

對商業來說,基礎設施一旦鋪好,企業不會輕易走掉,只會因為貿易便利化而不斷聚集。目前全球價值品牌的75%已經入駐阿里平臺。

中國互聯網的兩巨頭,分別走著不同的路。從未來角度看,阿里的空間是大于騰訊的。

但用戶數觸頂會否直接拖累變現能力,是一個不好說的事情。畢竟騰訊也是一家屢創神跡的企業。

尤其微信目前的潛力并未全釋放出來,雖然它負載的東西已經不少。通過小程序構建一個底層應用入口的試驗正在進行時。

能否成功?不確定。

不確定,也是互聯網的魅力。

來源:虎嗅網

原標題:相遇3000億美金之巔,阿里騰訊戰力與血值幾何?

更多專業報道,請點擊下載“界面新聞”APP

責任編輯:海凡

- 海賊王最大BUG其實已經出現?尾田不得已削弱了艾尼路!2017-11-09

- 海賊王大媽實在太被小看?她能成為四皇本身很牛逼!2017-11-09

- 騰訊大逃殺手游正式公布 《光榮使命》預約人數超百萬2017-11-08

- 騰訊大逃殺手游光榮使命公布 官網現已開啟預約2017-11-08

- 騰訊下周推出絕地求生手游 看完只想一首涼涼送給網易2017-11-07

- 國服“吃雞”即將上線 騰訊公布年度最熱游戲2017-11-06

- 《王者榮耀》竟然存在外掛軟件 騰訊回應一旦抓住封號十年2017-11-03

- 中國去年游戲收排名全球第一明年電競用戶數或達3億2017-11-02

- 海賊王漫畫883路飛開了四檔也不是對手 要打敗卡塔庫栗要破見聞色2017-11-02

- 884海賊王文字情報:卡二路飛決戰白熱化,見聞色恢復KO四檔路飛!2017-11-02

- 最新科技數碼 頻道推薦

-

被國產手機打趴!三星手機在國內市場份額狂降2017-11-14

- 進入圖片頻道最新圖文

- 進入視頻頻道最新視頻

- 一周熱點新聞

已有0人發表了評論